长期护理保险试点将扩大 筹资机制始终是最大障碍

金融时报

2019-03-13 09:47

策划人语:

今年两会期间,关于“保险”的声音频繁传出。关乎民生领域的养老保险、健康保险、大病保险以及涉及社会与经济发展的保险服务小微和民营企业、促进粤港澳大湾区保险互联互通、针对部分领域实施强制责任保险制度等领域成为代表委员们建言献策的重点。本期《保险周刊》聚焦国民养老和中国企业“出海”话题,通过梳理提案议案的重点内容,探讨保险业参与社会治理与经济发展取得的成果和亟待解决的问题。

在2019年的政府工作报告中,养老问题被着以浓墨重彩的一笔。政府工作报告指出,“要大力发展养老特别是社区养老服务业,新建居住区应配套建设社区养老服务设施,改革完善医养结合政策,扩大长期护理保险制度试点,让老年人拥有幸福的晚年,后来人就有可期的未来。”

记者注意到,这是党的十八大以来,政府工作报告首次特别强调“扩大长期护理保险制度试点”。对外经济贸易大学保险学院教授、院长助理王国军在接受《金融时报》记者采访时表示,在今年我国经济下行压力加大、财政吃紧的情况下,政府层面释放出这种积极信号实属不易。未来可期待在长期护理保险试点范围以及财政补贴上有更多具体的利好政策出台。此外,两会期间,亦有多位代表、委员为长期护理保险制度的完善建言献策。

资料图片

资料图片

拉动医养服务的关键环节

一直以来,长期护理保险都是提高养老服务质量、拉动医养服务的关键环节。长护险具有老年保障功能,以失能、生活不能自理为前提,以分级护理、分级给付、提供护理服务为主要保障方式。该保险在养老保险保障水平较低的情况下,能为失能老人的社会护理服务分担护理费用,兼具经济保障与服务保障功能。

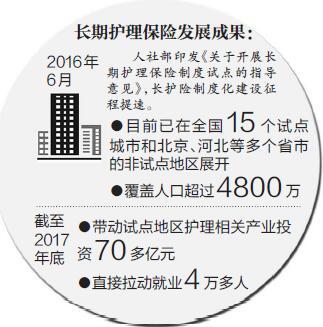

2016年6月,人社部印发《关于开展长期护理保险制度试点的指导意见》,正式开启长护险制度化建设征程。经过两年多的探索,目前已在全国15个试点城市和北京、河北等多个省市的非试点地区展开,覆盖人口超过4800万。商业保险公司在试点建设中,承担经办管理服务职责,让“政府主导、商业经办”模式得到社会各界的广泛认可。

人保健康党委书记、总裁宋福兴听到政府工作报告对长护险发展的鼓励后,难掩兴奋之情。宋福兴向《金融时报》记者介绍,2015年人保健康率先承保了全国第一个长护险项目——青岛市职工长期医疗护理保险项目,到2018年底,已为青岛市270多万城镇职工提供医疗护理保险服务,累计提供护理服务23万人次,赔付护理费用9.41亿元,失能人员人均护理床日费降为原来的1/20,个人负担只有原来的1/77,大大减轻了家庭经济负担。实现了保障对象从“重度失能”向“重度失能+失智”拓展,保障内容从“医疗护理”向“医疗护理+生活照护”延伸,构建起“医、养、康、护、防”五位一体的“全人全责”式长期护理服务模式。

今年两会期间,农工党中央对如何更好地扩展长期护理险制度试点提出建议:要确定统一的长期护理保险制度,发展多层次长期护理保险,鼓励保险公司为参保群体量身定制个性化居家护理服务产品,覆盖全部有需求的老人。激励保险公司开发保费低、覆盖广的人身类商业养老保险,对失能、半失能和失智、半失智的老年群体开发的护理保险,政府财政给予一定的保费支持,由保险公司提供服务。发挥保险资金优势,激励其以各种方式参与到养老服务、康复管理、医疗护理、休闲康养等养老健康服务设施和机构的投资上来,增加养老服务供给。

筹资机制始终是最大障碍

根据中保协测算结果,2050年,我国老年长期护理费用在7584亿至4.15万亿元之间。如此高额的费用让长期护理保险制度的重要性日渐凸显。不过,要扩大长期护理保险制度试点还需克服很多障碍。业界一致认为筹资机制的不合理是长期护理保险最难逾越的障碍。过度依赖医疗保险基金,个人缴费机制的不明确,这种风险的加大会影响长期护理保险制度建设的可持续性。

据全国政协委员、对外经济贸易大学保险学院副院长、教授孙洁介绍,试点初期,明确了资金来源主要由个人、社会、单位、财政、医保五方面组成。但目前,大部分资金来源于医保基金,多数试点地区采取以医保基金“平移”为主的筹资路径,即划拨医保基金结余0.2%-20%不等的比例建立长期护理保险基金。

孙洁指出,当前我国各地统筹地区医保基金支出压力较大,部分地区的统筹基金正在面临穿底危险。长期护理保险试点运行两年多,筹资比例中的医保基金占79%,个人占15%,财政不到8%,医保基金负担太重。这意味着,长期护理保险从一开始试点在筹资机制上就不具有财务可持续性和可复制性。对此,孙洁提出了从养老保险用人单位缴费中划转1%建立长期护理保险基金的建议。她认为,长期护理保险基金划拨应该来源于缴费阶段资金的划转,而不是结余阶段基金的划拨,避免受基金结余规模的影响;应该来自于城镇职工基本养老保险用人单位缴费划转,而不是基本医疗保险基金的结余,以保障资金来源的持续、稳定。

全国人大代表、南昌大学第一附属医院院长张伟则建议,逐步建立独立的筹资体系。通过个人缴费、财政补助、医保基金适当划转、社会捐助等多渠道筹集资金,确保基金的长期收支平衡。当前,可利用部分个人账户结余资金,鼓励职工购买长期护理保险,重点解决重度失能人员基本生活照料和与基本生活密切相关的医疗护理等所需费用。医保基金如有富余,可将若干费率划转到长护险,以减少费率征缴。

政商协作可开创新格局

除筹资机制问题外,长期护理保险还存在制度设计上各地政策不统一、城乡不同步,服务和经办管理缺乏统一和权威的技术标准,护理服务能力不足,需求与供给脱节等问题,亟待找到解决对策。

宋福兴表示,完善长期护理保险制度,首先要建立全国统一的技术标准体系。由医保主管部门牵头,联合保险行业监管部门、保险机构、专业护理机构,建立全国统一的失能等级鉴定、护理服务机构及护理人员资质、信息系统建设等标准体系。另外,要坚持专业化经办管理方向,对长期护理保险实行准入管理,由专业健康保险公司经营政府委托的长期护理保险,规范市场秩序,提高经办管理水平。

从保险公司角度来看,应使“保险保障+健康管理”相结合,逐步实现预防、医疗、康复全面保障。统筹考虑参保对象的照护需求,从中重度失能失智人员起步,兼顾医疗护理和生活照护,逐步扩展到轻度失能失智人员的预防保健和自我康复。

政府方面,如何更好地撬动市场力量参与长期护理保险试点建设也很关键。王国军表示,在此过程中,政府不仅需要通过合理的考核机制甄选及长期监督有能力经办这项业务的保险公司,还要考虑到随着我国老龄化程度的加深,保险公司是否能承受长期“保本微利”甚至亏本的经营风险,进而能否保证其不会中途退出试点建设。

谈及我国护理资源与能力的不足,王国军认为,借助科技力量是解决该问题的必由之路。例如,日本等长期护理较为发达的国家,人工智能型护理机器人已经在照护老年人上起到很大作用。我国对此也有迫切需求,但目前无论在组织管理层面、技术研发还是资金支持上显然还存在很多困难。未来政策的推动以及诸如阿里、腾讯等互联网科技公司生产研发力量的投入必将丰富老年人的照护资源。

( 作者:戴梦希 编辑:郭伟莹 )