万通地产三度转型邯郸学步 32亿收购标的毛利率滑坡

中国经济网

2018-09-03 07:36

编者按:万通地产(600246.SH)老本行植根地产领域,7月29日晚间,万通地产公告拟斥资32亿元收购一家以生产新能源电池为核心业务的公司,这意味着万通地产的转型的一只脚进入到了非地产领域——新能源。

2011年,唱衰住宅市场的冯仑带着万通地产走上了转型道路,宣布向商用物业转型,称到2015年,万通地产旗下商用物业开发面积要超过100万平米、持有面积超过50万平米,目标年租金收入11亿元。然而,五年后,万通地产的商业项目租赁收入却只有1.87亿元,与目标大相径庭。

为了拯救低迷的业绩,万通地产引入嘉华控股撑腰,后尝试收购互联网文娱资产谋求“二次转型”,但终究没有成功。2015年冯仑离开万通地产,而后,嘉华控股通过进一步收购万通地产股份,拿到万通地产的控股权。在其掌权下,万通地产又开始高调进行第三次转型的尝试。2016年至2017年期间,嘉华控股一边通过收购间接或直接增持万通地产,一边为万通地产寻找新的资本。

7月29日的收购公告显示,万通地产公告称拟以现金方式收购新能源电池商星恒电源股份有限公司(以下简称“星恒电源”)合计78.284%股权,交易对价约为31.7亿元。

此次交易星恒电源100%股权的估值为40.5亿元左右。去年9月启源纳川现金作价18.64亿元获得星恒电源61.59%的股权。以此计算,彼时,星恒电源100%股权对应价值为30.26亿元。相较如今40.5亿元的估值,不足一年星恒电源估值暴增10.24亿元。

7月30日,上海证券交易所上市公司监管一部下发问询函,要求公司对星恒电源估值大幅增加、未提供业绩承诺的原因及合理性进行说明。同时,还要求万通地产对纳川股份终止收购星恒电源的原因及是否存在无法控制标的资产风险进行披露。而且,上交所还注意到,星恒电源净利润增幅和营收增幅不匹配。公司去年净利润2.02亿元,同比增加94%,营业收入14.36亿元,同比增加41%。但是星恒电源2017年毛利率为26%,同比增幅不大。净利润和营收的财务数据严重不配比。

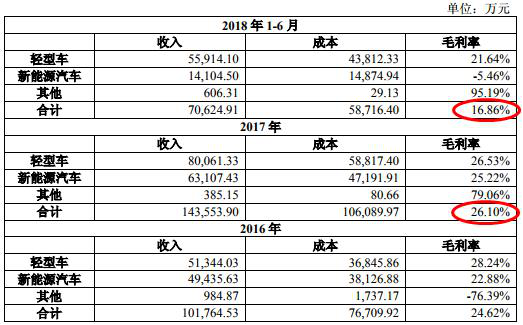

8月15日晚,万通地产对上交所关于公司收购星恒电源股权事项的问询函进行了回复。公告显示,星恒电源2016年至2018年1-6月毛利率分别为24.62%、26.10%、16.86%,其中,轻型车和新能源汽车毛利率分别为21.64%和-5.46%,均较上一年出现下滑。

而31.7亿元的交易价款对万通地产而言,相当于其一年的营业收入。2017年,万通地产全年实现营业收入32.94亿元,净利润3.56亿元。数据显示,截至2018年半年报披露,万通地产经营性现金流为2.23亿元,货币资金为28.16亿元,合计现金流为-2146.79万元,流动负债合计46.5亿元。

截至2018年8月9日,万通地产公司出质人股票质押数量合计12.19亿股,占总股本比例合计达到59.33%。作为公司实际控制人,王忆会旗下嘉华东方控股(集团)有限公司所持公司35.66%股份已经100%质押,万通投资控股股份有限公司所持公司30.30%股份也已经质押22.04%。

由于近两年较少拿地,万通地产正面临土地储备严重不足的窘境。2015-2017年,万通地产持有待开发的土地面积分别为56、56.85、29.28万平米,呈减少趋势。与此同时,截止到2017年底,万通地产已开发的项目大部分已销售,2017年贡献较大的杭州两个项目只剩下6.58万平米的可供出售面积。

在政策的引导下,新能源汽车产业成为目前国内制造业的当红产业和投资风口,这块大蛋糕让处在转型升级需求中、携带巨额资金和资源的地产商“兴味十足”。资本的涌入加速新能源汽车产业发展的同时,也使其出现明显的产能过剩倾向,而该倾向在新能源汽车整车及动力电池产销情况中表现最为明显。

星恒电源锂离子电池所采用的技术路线为锰系(LMO+NCM),主要产品为锰酸锂电池和磷酸铁锂电池,产品面临替代风险。“锰酸锂电池相比碳酸锂电池产品,单体的能量密度较低,技术相对较为落后。碳酸锂电池是目前的主流技术。磷酸铁锂技术的成本低,但是能量密度的提升较差,比较常用于大巴车电池。”海富通基金研究员戴卡娜称,“而高镍三元性能优势显著,将逐步替代磷酸铁锂和普通三元,预计大规模应用将到明年。”

星恒电源走的并非业内主流技术路线,仅有的一部分三元电池产品主要的应用对象也不是乘用车和客车,而是占新能源车市场份额较小的物流车。在这个相对“小众”的市场中,电动物流车受到的新能源汽车补贴政策调整影响却一点不小。在公司的技术路线、客户群体、补贴政策和产业方向等因素均存在较大不确定的情况下,目前账上28亿货币资金的万通地产花31亿现金接盘星恒电源,不可谓不是豪赌。

今年以来,房企涉及新能源汽车产业链投资规模已超过100亿元。中原地产首席分析师张大伟认为,目前,地产商发展新能源汽车的核心目的仍然还是围绕房地产开发。房企对土地有较大的诉求,通过对汽车产业链的摸索转向多功能用地,从而进行产品多元化开发。从盈利预期、资产规模的角度,外行想通过发展新能源汽车获得短期回报的可能性很小。

业内人士认为,恒大地产、华夏幸福、宝能、碧桂园、冠城大通、大名城等地产商纷纷染指造车,新能源汽车又处于补贴退潮期,对于万通地产的未来,很可能进入地产本行落后、造车举步维艰的“邯郸学步”困境。

万通地产收购星恒电源并未迎来资本市场的热情。7月29日晚间公告收购星恒电源,7月30日,万通地产高开低走,开盘报4.99元,大涨9.91%,收盘时以4.42元报收,跌1.76%,走出一根大阴线。收购计划披露一个月以来,万通地产股价持续走低, 8月31日,万通地产平手报3.88元,较公布信息前一个交易日下跌14.54%。

后冯仑时代的坎坷:嘉华系主导第三次转型

据时代财经报道,作为国内较早一批地产开发商,万通地产的营收规模早在2008年就达到了48.4亿元的规模,加上“地产思想家”冯仑的光环,万通地产的名字在业界几乎无人不晓。

但辉煌的时刻并未持续多久,2011年,唱衰住宅市场的冯仑带着万通地产走上了转型道路,甚至在2015年冯仑离开之后,转型依然是万通地产的主旋律。

2011年,万通地产宣布向商用物业转型,并定下“五年之约”,称到2015年,万通地产旗下商用物业开发面积要超过100万平米、持有面积超过50万平米,目标年租金收入11亿元。然而,当五年之约到期时,万通地产的商业项目租赁收入却只有1.87亿元,与目标大相径庭。

转型的失败让万通地产一蹶不起,为了拯救低迷的业绩,冯仑也做了许多努力,其先是引入嘉华控股为万通地产撑腰,后尝试收购互联网文娱资产谋求“二次转型”,但终究没有成功。面对此景,冯仑在2015年正式做出了离去的决定。

同年,万通地产跌入谷底,出现6.2亿元的巨额亏损。而后,嘉华控股通过进一步收购万通地产股份,拿到万通地产的控股权。

很快,嘉华系的“新人”全面取代了冯仑时代的“旧人”,在其掌权下,万通地产又开始高调进行第三次转型的尝试。同时,围绕万通地产股权层面的腾挪也由此展开。

2016年至2017年期间,嘉华控股一边通过收购间接或直接增持万通地产,一边为万通地产寻找新的资本。

2017年1月,嘉华控股接盘万通控股股东泰达集团所持有的25.92%股权,持股比例甚至达到76.48%。紧接着,为了加强万通地产的金融属性,嘉华控股引入中植系,将所持有的万通地产34%股权转让给北京中融鼎新投资管理有限公司(以下简称“中融鼎新”)。

近两年来,万通地产的业绩出现一定程度的反弹迹象,过去的一年,万通地产实现营业收入32.94亿元,同比增长41.06%。另据万通地产新公布的数据,今年上半年,其实现营业收入22.77亿元,其中主营业务收入为22.71亿元,同比增长137.08%;归属净利润约为3.2亿元,同比上涨525.6%。

万通地产今年上半年的表现着实令人眼前一亮,要知道在今年一季度,万通地产的营收、净利双双下降,实现归属净利润约为820万元,同比下滑幅度达89.15%。

从暴跌到暴增,背后的原因耐人寻味。更有意思的是,7月30日,万通地产发布公告称,嘉华控股解除了2017年与聚坤投资签订的股权转让协议,中融鼎新将全数返还其手中持有的万通控股200,320,244股股份。

协议解除完成后,嘉华控股的持股比例为85.2435%。而此次股权变动是否与万通地产向新能源电池行业转型有关,暂时不得而知。

万通地产土地储备严重不足

据华夏时报报道,根据万通地产2017年年报显示,其报告期内营业收入为32.95亿元,同比增长41.06%,归属上市公司的净利润3.56亿元,同比增长222.87%,基本每股收益同比增加145.61%。除此之外,万通地产的负债率由2016年的51.74%降低到2017年的46.12%,非流动负债比2016年减少25.94亿元。

看上去这是一份不错的成绩单,据万通地产方面称,业绩增长主要是因为达到结转收入时点的项目比2016年同期有所增加。

这主要得益于万通地产位于杭州的两个项目,记者梳理发现,2017年杭州万通中心销售面积4.6万平米,同在杭州的另一个项目杭州未来科技城销售面积为11.62万平米。而所有其他项目加起来的销售面积只有约5万平米。

万通地产的业务分布在北京、香河、天津、成都、杭州这几个城市,2017年天津区域营业收入大减,仅为2.52亿元,其他几个区域营业收入均有提升,其中杭州所在的华东区域营业收入达到4.58亿元,超越天津和川渝地区,成为对营业收入贡献仅次于北京的区域。

不过,由于近两年较少拿地,万通地产正面临土地储备严重不足的窘境。其最后一次大规模拿地还要追溯到2013年,当年万通地产新增三块土地储备,分别为杭州良渚项目,规划面积为8.3 万平米;天津生态城19号地,规划面积为10.4万平米;北京怀柔杨家园项目,规划面积为10.3 万平米。2014年万通地产新增一块土地储备,为杭州未来科技城项目,占地面积为6.34万平米。公司可出租权益面积7.35万平米,租金收入1.78亿元。

此后,万通地产拿地陷入停滞。2015-2017年,万通地产持有待开发的土地面积分别为56、56.85、29.28万平米,呈减少趋势。

与此同时,截止到2017年底,万通地产已开发的项目大部分已销售,其中天津地区的万通华府、万通新城国际、万通生态城新新家园、万通上游国际、万通上北新新家园等项目早在2015年便处于尾盘状态。除此之外,成都、北京的大部分项目也处于尾盘状态。2017年贡献较大的杭州两个项目只剩下6.58万平米的可供出售面积。

项目可销售面积减少,土地储备却没有增加,对于万通地产2018年的业绩将会造成较大影响。

2018年第一季度,万通地产营业收入为3.96亿元,同比降低41.78%,归属于上市公司股东的净利润为819.96万元,同比降低89.15%。对此,万通地产归结于公司所属子公司本期达到结转收入时点的项目比上年同期有所减少所致。报告显示,第一季度只有天津万通金府国际、杭州万通中心、杭州时尚公馆这三个项目实现了签约。

另外,万通地产上海项目贷款2018年到期,致使其一年内到期的非流动负债达到24.4亿元,同比增长6001%,这将使其面临较大的偿债压力。

万通地产欲32亿控股星恒电源

据证券日报报道,7月29日,万通地产公告称,拟以31.7亿元的价格现金收购星恒电源78.284%股权,布局新能源电池行业。

其中,泉州市启源纳川新能源产业股权投资合伙企业出让其持有的目标公司64.897%股权,苏州晟迈股权投资中心(有限合伙)出让其持有的目标公司 6.720%股权,陈志江出让其持有的目标公司 6.667%股权。

公告显示,星恒电源成立于2003年,主营业务为动力锂电池的研发、生产、销售,主要瞄准新能源汽车和轻型车市场。万通地产称,本次交易是对公司发展战略的践行。本次交易完成后,星恒电源将纳入万通地产合并财务报表范围,万通地产将增加新能源电池业务。

事实上,万通地产此前并无新能源电池和新能源汽车相关业务。目前,万通地产主要涉及房地产开发、销售与商业物业运营、房地产金融等多个业务板块。其中房地产销售业务为其主要营收来源,2017年营收30.44亿元,占其总营收的92.41%。

此次交易作价31.7亿元,几乎等于万通地产过去一年的收入,2017年,万通地产总营收为32.94亿元,同比增长41.05%。而今年一季度已现颓势,营收3.96亿元,较上年同期减少41.78%;归属于上市公司股东的净利润为819万元,同比减少 89.15%。

此次交易以现金收购,而事实上,万通地产目前已经出现资金紧张迹象。截至今年一季度末,万通地产经营活动产生的现金流量净额为-3207万元。公司一年内到期的非流动负债已经达到24.41亿元。而目前万通地产控股股东嘉华东方控股(集团)有限公司所持公司35.66%股份已经100%质押,第二大股东万通投资控股股份有限公司所持公司30.30%股份已经质押22.04%。嘉华东方和万通控股为同一实际控制人王忆会。

标的估值一年增加10亿

据每日经济新闻报道,万通地产此次并购也引起了上交所的注意,监管机构对于本次交易的合规性、是否存在无法控制标的公司风险、标的资产的估值是否过高、财务数据是否合理等方面进行了问询。

星恒电源在一年多的时间里,估值增加迅速。联想控股转让时,星恒电源估值为28亿元;纳川股份收购时,根据其收购价格,星恒电源实际交易估值为30.26亿元;此次万通地产收购,星恒电源交易估值已经到达40.5亿元。

而且,上交所还注意到,星恒电源净利润增幅和营收增幅不匹配。公司去年净利润2.02亿元,同比增加94%,营业收入14.36亿元,同比增加41%。但是星恒电源去年毛利率为26%,同比增幅不大。净利润和营收的财务数据严重不配比。

此外,上交所还发现,万通地产近两年土地储备增长停滞,房地产业务开始收缩。本次交易后,标的资产将被整合进入上市公司,未来会对公司主营业务及业绩构成产生重大影响。万通地产是否拟转型锂电池行业,是否计划逐渐剥离地产业务,也引起了监管部门的注意。

标的业绩财务数据严重不匹配 估值大幅增加但无业绩承诺

7月30日,上海证券交易所下发《关于对北京万通地产股份有限公司收购星恒电源股份有限公司股权有关事项的问询函》,问询函包括九大问题。

上交所对标的公司业绩情况提出了问询,指出:星恒电源2017年净利润2.02亿元,较上一年度增加94%,营业收入14.36亿元,较上一年度增加41%,同时,2017年毛利率为26%,较上一年度增幅不大,上述财务数据严重不配比。请公司披露标的公司两年一期:(1)主营产品的销售收入、成本及毛利率情况;(2)前十大客户名称、销售收入金额及占比,前十大供应商名称、采购金额及占比;(3)应收账款金额、占营业收入的比例及回款情况;(4)三费金额;(5)结合上述财务指标,说明标的资产净利润大幅增加的原因及合理性。

上交所对于这次收购金额的评估也提出了异议问询。2017年9月,前次收购时标的公司“星恒电源”100%股权估值为30.26亿元,本次估值为40.5亿元,明显高于前次估值。请公司充分说明标的公司估值大幅增加的原因和合理性。

前次收购时,经营团队承诺三年利润不低于9亿元。本次估值明显高于前次估值,且需支付大额现金,但交易对方及经营团队均未提供业绩承诺。请公司说明未提供业绩承诺的原因及合理性,并充分揭示重大投资风险。

收购标的毛利率滑坡

8月15日晚,万通地产披露了上交所关于公司收购星恒电源股权事项问询函的回复。公告显示,星恒电源2016年至2018年1-6月毛利率分别为24.62%、26.10%、16.86%,其中,轻型车和新能源汽车毛利率分别为21.64%和-5.46%,均较上一年出现下滑。

2018年1-6月轻型车业务的毛利率下滑4.89%,其中主要因轻型车海外业务的毛利率下滑幅度较大,从2017年的39.73%下降到2018年的29.84%,主要原因为:

原材料成本上涨:轻型车海外业务中部分产品通过外购18650电芯组装,主要以2.2Ah 和2.9Ah两种电芯为主,其中2.2Ah电芯采购价格于2017年8月上涨3.8%,又于2018年 1 月上涨了17%,2.9Ah 电芯2018年采购价格较2017年上涨约3%,导致轻型车海外业务毛利率下降。

标的公司海外业务以美元结算为主,2018年1-5月美元兑换人民币汇率较2017年整体处于低位,使得公司2018年1-6 月海外收入结算汇率低于 2017年整体水平,故导致轻型车海外业务毛利率下降。外购电芯提价和汇率波动是 2018年1-6月轻型车业务毛利率较2017年下滑4.89%的主要影响因素。2018年5月后,美元兑换人民币逐步显著升值,标的公司海外销售业务结算汇率呈现较大升幅,促进 2018 年下半年轻型车业务毛利率呈逐步回升趋势。

新能源汽车业务毛利下滑方面,26148VDA新品电池产线于2018年1月开始正式试产,到2018 年4月达到设计产能指标,截止2018年6月底,基本达到预期生产指标。

2018年1-6月,新产线月投产数量从2.66万支提升到58.2万支,合格率逐渐提升至6月的 97.89%,制程损耗也逐步降低至6月的11.14%,但还未达成设计指标。因试产过程中相关指标未达设计目标产生额外试产成本,导致2018年上半年毛利为负。目前,该生产线已处于达产阶段,各项指标正在稳步提升,已基本达成设计指标,下半年产品毛利率将有快速明显提升。

2018年2月发布的《关于调整完善新能源汽车推广应用财政补贴政策的通知》规定2018年新补贴标准的实施时间为:从2018年2月12日起实施,2018年2月12日至2018年6月11日为过渡期。过渡期期间上牌的新能源乘用车、新能源客车按照《关于调整新能源汽车推广应用财政补贴政策的通知》(财建〔2016〕958 号)对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变。标的公司在过渡期对销售电池组产品,采取了降价促销;2018年6月下旬,新能源汽车推广财政补贴政策正式实施,标的公司电池组产品符合新的补贴标准,产品降价压力相应减轻,毛利率水平亦将快速提升至合理水平。

2018年1-6月,新品电池产线试运行和新能源汽车推广财政补贴政策过渡期不利影响是标的公司2018年1-6月新能源汽车毛利率较2017年下降约30%的主要原因。

标的公司产品面临替代风险

据21世纪经济报道报道,虽然看起来星恒电源业绩大增,但在按32亿元收购78.284%的股权计算,星恒电源整体估值已高达40.50亿元。即便按后者2017年业绩大幅增长后的业绩计算,对应PE也已超过20倍。

“但从目前情况来看,公司并购给出的代价高企,而且,公司进入新能源电池业务的时点未见得是一个好时机,胜负难料。”7月30日,深圳一家私募机构负责人认为,“不可否认,近年来,随着国家对新能源汽车产业的支持,新能源汽车市场在快速发展的同时,市场竞争也日趋激烈。一方面,动力电池作为新能源汽车核心部件之一,也不断吸引新进入者通过直接投资、产业转型或收购兼并等方式参与竞争;另一方面,现有动力电池及其材料企业亦纷纷扩充产能。”

目前,全球动力电池即将迎来二次产能周期。不同于以往的是,本轮投资主体将以CATL、BYD等本土龙头企业以及LG、三星、大众和宝马等海外重量级企业为主,对产品性能和质量也更加重视。

相比之下,星恒电源锂离子电池所采用的技术路线为锰系(LMO+NCM),主要产品为锰酸锂电池和磷酸铁锂电池,产品面临替代风险。

7月30日盘后,前海峥嵘投资总经理李剑辉称:“虽然磷酸铁锂电池好于锰酸锂电池,不过两者的弱项都是能量密度已经到了极限。现在产业趋势已经是三元高镍电池,能量密度高,单位带电量成本下降,同样带电量重量比磷酸铁锂和锰酸锂电池更轻,续航里程更远。”

同日,海富通基金研究员戴卡娜也对21世纪经济报道记者表示,目前,锂电池技术革新过程中,主要围绕能量密度的提升下功夫。

“锰酸锂电池相比碳酸锂电池产品,单体的能量密度较低,技术相对较为落后。碳酸锂电池是目前的主流技术。磷酸铁锂技术的成本低,但是能量密度的提升较差,比较常用于大巴车电池。”戴卡娜称,“而高镍三元性能优势显著,将逐步替代磷酸铁锂和普通三元,预计大规模应用将到明年。”

产能过剩关口“前车”进退两难

据蓝鲸财经报道,年来,国家对房地产行业进行了一系列改革:严格限购、以租代售、棚改政策等,极大影响着地产商的发展路径,转型升级成其必须。而在政策的引导下,新能源汽车产业成为目前国内制造业的当红产业和投资风口,这块大蛋糕让处在转型升级需求中、携带巨额资金和资源的地产商“兴味十足”。

资本的涌入加速新能源汽车产业发展的同时,也使其出现明显的产能过剩倾向,而该倾向在新能源汽车整车及动力电池产销情况中表现最为明显。

据中国汽车流通协会发布的相关数据显示,2015-2017年6月底,国内已落地的新能源整车项目超过了200个,各类车企已公开的新能源汽车产能规划超过2000万辆。此外,中国汽车工业协会的数据显示,2017年新能源汽车全年累计销售77.7万辆 ,同比增长53.3%;2018年全年新能源车销量或将超过100万辆。上述数据明显高于2020年产销新能源汽车200万辆的目标。

在动力电池生产中,昔日电池巨头深圳沃特玛,及万达参股的珠海银隆近日陷入困境或可成为行业发展的“前车之鉴”。

补贴退坡雪上加霜 万通地产接盘豪赌前景难料

据新浪财经报道,星恒电源走的并非业内主流技术路线,仅有的一部分三元电池产品主要的应用对象也不是乘用车和客车,而是占新能源车市场份额较小的物流车。在这个相对“小众”的市场中,电动物流车受到的新能源汽车补贴政策调整影响却一点不小。

根据新政,新能源物流车补贴标准区分了电池容量区间,其中30度电的车型享受度电补贴850元,30-50度的车型750元,50度电以上享受650元,同时,中央财政单车补贴上限从15万元大降至10万元。根据新旧补贴政策差异推算,新政实施后的补贴标准将同比减少约40%。

据统计,以40度电的新能源物流车为例,国家补贴3.3万元,地补按1:0.5的标准,补贴1.65万元,国补与地补合计4.95万元,相比2017年少3.6万元,降幅为42%。

除此之外,与乘用车等其他车型不同,电动物流车要拿到补贴,也并非购车就行。根据新政,电动物流车要实际行驶满2万公里以后,才能有资格申请补贴。

在公司的技术路线、客户群体、补贴政策和产业方向等因素均存在较大不确定的情况下,目前账上28亿货币资金的万通地产花31亿现金接盘星恒电源,不可谓不是豪赌。

巨资现金收购考验万通地产资金链

据中国经营报报道,31.7亿元的交易价款对万通地产而言,相当于其一年的营业收入。2017年,万通地产全年实现营业收入32.94亿元,净利润3.56亿元。

最新披露的2018年半年报显示,万通地产上半年实现营业收入22.77亿元,其中主营业务收入为22.71亿元,同比增长 137.08%;利润总额为4.7亿元,同比增长 336.22%;净利润为 3.89 亿元,同比增长655.19%;归属于母公司净利润为 3.2 亿元,同比增长 525.6%。半年报解释称,营业收入大幅增长,主要原因是公司所属子公司本期达到结转收入时点的项目比上年同期有所增加。

公告显示,万通地产收购星恒电源78.284%股权所需31.7亿元需为现金。数据显示,截至2018年半年报披露,万通地产经营性现金流为2.23亿元,货币资金为28.16亿元,合计现金流为-2146.79万元,流动负债合计46.5亿元。

易居研究院智库中心研究总监严跃进认为,营业收入低会影响其收购,可能会比较依赖和银行等机构的金融合作。

值得一提的是,同花顺统计数据显示,截至2018年8月9日,万通地产公司出质人股票质押数量合计12.19亿股,占总股本比例合计达到59.33%。而2018年3月12日起,股票质押回购新规开始实施,规定单只A股股票市场整体质押比例不得超过总股本的50%。

高比例质押或会带来平仓风险。6月下旬,万通地产因股票价格波动,其控股股东万通控股已有两笔股票质押式回购交易出现补充质押需求,万通控股连续两天向交易对手方补充质押流通股。万通地产表示后续如出现平仓风险,万通控股将采取包括但不限于补充质押、补充现金等措施应对。

年内房企投资新能源汽车逾百亿 地产商能否玩转造车?

据中国证券报报道,今年以来,房企涉及新能源汽车产业链投资规模已超过100亿元。近日,恒大法拉第未来智能汽车(中国)集团揭牌仪式举行。恒大集团副总裁彭建军表示,目前世界上已经有不少国家出台了禁售燃油车时间表,发展新能源汽车大势所趋。

7月30日,万通地产发布公告称,公司拟以现金方式收购星恒电源股份有限公司78.284%股权。

兆新股份7月18日发布公告表示,深圳宝信从7月11日至17日累计增持公司股份9412.06万股,占公司总股本的5%,举牌资金超过3亿元。此前,深圳宝信未持有该公司股份。

此外,华夏幸福、碧桂园、冠城大通、大名城等房企都已涉足新能源汽车产业链,据统计,今年以来,房企“造车”涉及投资规模超过100亿元。

中原地产首席分析师张大伟认为,目前,地产商发展新能源汽车的核心目的仍然还是围绕房地产开发。房企对土地有较大的诉求,通过对汽车产业链的摸索转向多功能用地,从而进行产品多元化开发。从盈利预期、资产规模的角度,外行想通过发展新能源汽车获得短期回报的可能性很小。

有房企人士分析认为,从经验上来看,房企转型失败案例中被动转型较多,企业往往在原来主业景气度有所下滑之后开始向多元化寻求帮助,但这面临转向非主业没有协同效应,短期难有成效,还需长期深耕。

严跃进则认为,从多元化投资的角度看,汽车行业作为未来较大宗的消费品,本身产业升级和更新的力度大,类似投资和国家发展战略吻合。从社会资本鼓励开发商转型的角度,市场中有很多机会。汽车板块将是未来市场消费的热点转型,也是后续此类企业寻找新业绩成长点的重要体现。

( 编辑:李春晖 )