光明地产“凶兆”:前三季净利暴跌4成 成都推280套房仅1人报名

中国经济网

2019-10-31 17:36

近日,光明房地产集团股份有限公司(简称“光明地产”)发布2019年第三季度报告,前9月光明地产实现营业收入85.23亿元,同比下降9.33%;归属于上市公司股东的净利润5.73亿元,同比下降43.34%。

光明地产方面回应时间财经称,公司净利润下降,主要是受销售产品结构变化等因素影响,公司本身运营状况良好,无重大经营问题。

其实,早在2018年年报发布后,光明地产的盈利可持续性就受到了质疑。公司重组时曾承诺,2015年至2017年合计实现扣非后归母净利润不低于35.13亿元。2016年、2017年,光明地产归母净利润分别大幅增长98.15%、92.55%,在实现目标后的2018年,公司归母净利润掉头向下,同比下降27.17%。

在净利润持续下跌的同时,光明地产还在积极拿地。今年前9月,光明地产新增房地产储备面积166.94万平方米,上年同期为80.33万平方米,同比增长107.82%。

财经评论员严跃进对时间财经表示,光明地产从2018年开始高歌猛进,其实起步已经较晚了,但仍不失明智之举,但目前市场降温,光明地产却未随之变动,可见光明地产对市场周期的把握是滞后的。

光明地产回应称,今年以来,公司由于阶段性扩大土地储备,经营活动产生的现金流量净额虽然为负,但是公司通过加大销售回款力度,多渠道、低成本融资,以及适度控制投资节奏,公司现金流一直都保持着平衡,并在日益改善。

截至2019年三季度末,光明地产总资产828.76亿元。截至10月31日收盘,光明地产股价3.46元/股,总市值为77.11亿元。

去化乏力?

2015年下半年,海博股份进行重大资产重组,把原本物流之外的业务置出,同时注入光明食品(集团)有限公司旗下农工商地产(集团)有限公司100%股权和上海农房25%股权,并更名“光明地产”。在克而瑞《2018年中国房地产企业销售TOP200排行榜》中,光明地产排名第108位。

在重组上市后两年内,由于土地市场价格上扬,光明地产对扩储持谨慎态度,2015年和2016年,光明地产新增土地储备分别为85.44万平方米和52.75万平方米。2017年,该公司新增房地产储备面积为94.25万平方米,同比增长了78.67%。到2018年,光明地产提出了用三年时间来实现500亿元发展规模的奋斗目标,而其当年销售额为244.59亿元。业绩承压下,光明地产加快了扩储节奏。

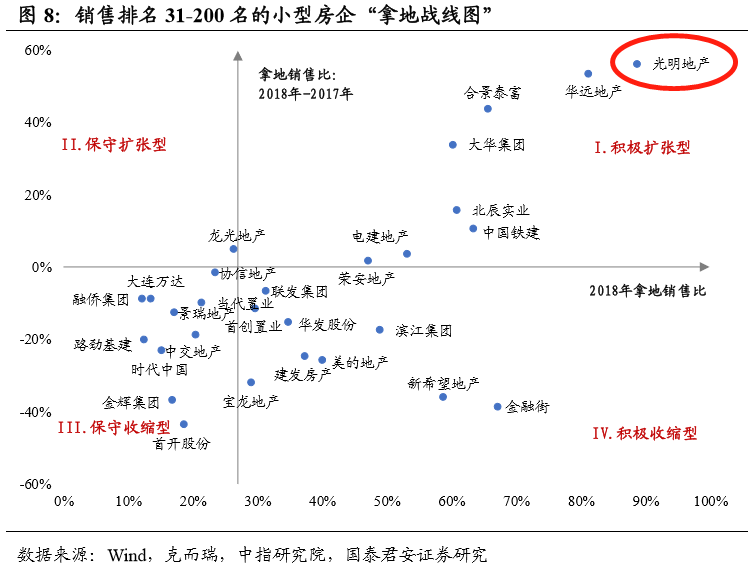

2018年,光明地产权益拿地总额达174亿元,为上一年的2.3倍。据国泰君安研报显示,光明地产在2018年销售排名31-200名的小型房企中,是“积极扩张型”的典型代表。

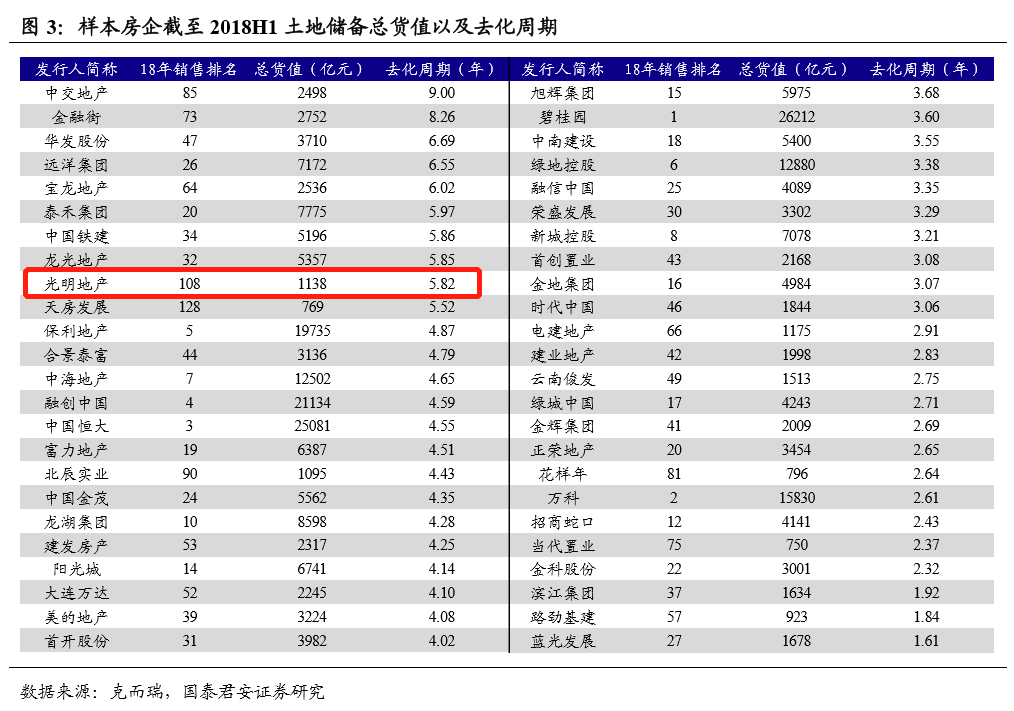

其实早在2018年年中,光明地产的土地储备去化周期长达5.82年,而此前克而瑞研究中心数据显示,进入土地储备货值TOP100的房企,平均去化周期为3.9年。但光明地产仍在加速,2019年7-9月,公司新增房地产储备面积为44.03万平方米,上年同期为4.24万平方米,同比增长938.44%。

就绝对量而言,光明地产的土储量并不多。至2018年末,公司土地储备面积80.30万平方米,计容建筑面积132.26万平方米。但无奈的是,公司的去化并不给力。

2015年至2018年间,光明地产年度签约销售金额分别为126.66亿元、189.33亿元、236.52亿元及244.59亿元,相对于权益拿地总额的翻倍增长,光明地产2018年销售金额的增幅仅3.37%。2019年1-9月,光明地产签约金额为181.55亿元,同比也仅增长4.56%。

三季报还显示,2019年前三季,光明地产销售商品、提供劳务收到的现金同比下降35.81%,主要是报告期内收到预收房款减少所致。

据中新网报道,今年7月,光明地产进驻成都的首个项目“光明蓉府”迎来开盘活动,推出218套住宅,由于只有1人排队报名,售楼处最终取消摇号选房过程,直接进入顺销状态。据四川中原地产研究院数据显示,光明蓉府开盘均价为18588~21099元/平方米,认购80套,去化率仅为37%,远低于成都市场当周53%的整体去化率。

在光明地产重仓的长三角区域,由于受到限价影响,销售情况同样不容乐观。7月18日,光明地产苏州项目光樾华庭共有304套房源取得预售证,时间财经查询苏州住建委数据获悉,截至10月30日,尚有248套房源待售。

中国企业资本联盟副理事长柏文喜曾公开表示,光明地产去化乏力,既有市场的原因,也和自身产品息息相关。他称,光明地产产品缺乏亮点,因此去化较差,也就在情理之中了。光明地产回应时间财经表示,今年以来,公司对所有的存量资产进行了仔细梳理、一一建档,做到管理在心中,充分积极地进行存量资产的去化,并取得了显著成效。

负债承压

资金投入与回笼速度的不均衡,导致了资金需求出现缺口,进而形成光明地产负债规模上升。

新世纪评级此前将该公司债务分为刚性债务、预收账款、应付账款和其他应付款构成。数据显示,光明地产的刚性负债与公司土地扩张同步增加。2016至2018年末,该公司刚性债务分别为216.70亿元、220.29亿元和373.20亿元,其2018年刚性负债急剧增加。

2019年6月末该公司刚性债务较上年末增长17.94%至440.13亿元;2019年6月末,光明地产负债总额较上年末增长7.03%至656.17亿元,资产负债率为82.20%,剔除预收账款并将永续中票计入债务后的资产负债率为82.49%。

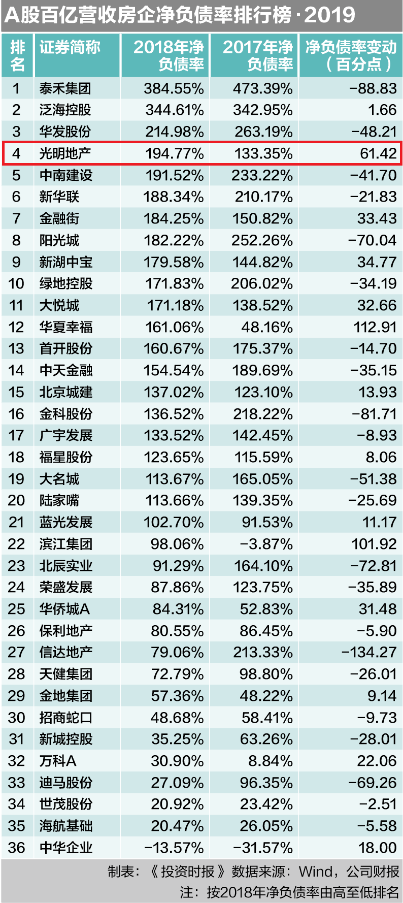

此前有媒体统计A股百亿营收房企净负债率,2018年光明地产净负债率194.77%,位于第四名。上述评级报告也称,2018年以来光明地产刚性债务规模显著增长,财务杠杆水平偏高。

从债务期限结构来看,2016-2018年末该公司长短期负债比分别为0.38、0.40和0.55,债务期限结构持续优化,但仍不太合理。

光明地产2019年前三季度的数据进一步恶化,时间财经查询三季报发现,截至三季度末,该公司现金及现金等价物余额72.45亿元,同期短期借款则高达131.18亿元,现金远远不能覆盖短期借款。

不可忽视的是,光明地产后续投资压力仍较大。光明地产在建、拟建项目增加较多,整体资金回笼易受房地产市场调整影响,存在一定的资本补充压力。截至2019年6月末,该公司在建及拟建项目尚需投资326.92亿元,后续资金需求量较大。

( 作者:陈世爱 编辑:赵金博 )