上市公司缘何接连并购新三板企业?

中国经济网

2017-08-15 06:39

|

今年以来,A股上市公司出现一波并购新三板企业的热潮。从并购目的来看,主要涉及产业协同整合、业务多元化经营等因素。尽管并购意愿明显升温,但在实际操作过程中,由于涉及两个不同层级市场的制度衔接和市场估值问题,并购也并非易事。新三板还应加强不同层级市场间的沟通协调,建立健全“转板”机制,满足中小微企业不同发展阶段的差异化需求

今年以来,A股上市公司出现一波并购新三板企业的热潮,在案例数量和交易金额方面同比均有大幅增长。相关业内人士表示,上市公司并购新三板企业能产生互补协同效应,有利于新三板企业“曲线”进入A股市场。未来,新三板一方面应加强不同层级市场间的沟通协调,满足企业不同发展阶段的需求;另一方面还应不断完善交易制度,以留住更多的优质企业。

并购活跃度增强

8月1日,深市创业板公司科斯伍德发布公告称,拟通过现金支付方式,以7.49亿元收购新三板企业龙门教育的49.22%股权。交易完成后,科斯伍德将成为龙门教育第一大股东并取得龙门教育实际控制权。

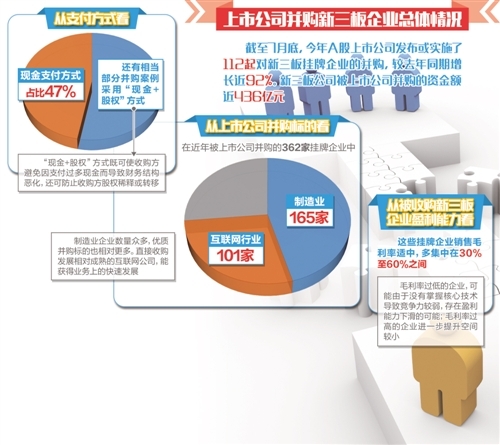

这只是上市公司并购新三板企业众多案例中的一个。数据显示,截至7月底,今年A股上市公司发布或实施了112起对新三板挂牌企业的并购,较去年同期增长近92%。新三板公司被上市公司并购的资金额近436亿元。今年上半年,A股市场上市公司并购总成交额为1227.91亿元。

从支付方式来看,现金是上市公司并购新三板企业最主要的支付方式。据统计,现金支付方式占比47%,还有相当部分并购案例采用的是“现金+股权”方式。武汉科技大学金融证券研究所所长董登新表示,对于上市公司而言,采用“现金+股权”方式既可以使得收购方避免因支付过多现金而导致财务结构恶化,还可以防止收购方的股权发生稀释或转移。

从行业来看,上市公司在并购标的的选择上,比较偏好制造业和信息技术行业的挂牌公司。据统计,近些年,在被上市公司并购的362家挂牌企业中,制造业的有165家,互联网行业的有101家。

在业内人士看来,新三板市场制造业企业数量众多,占比较大,因而优质并购标的也相对更多。就信息技术行业而言,一方面,新三板互联网公司由于商业模式较新、未实现盈利等因素,很难直接IPO融资,但被上市公司收购后,就能对接A股市场。另一方面,A股互联网上市公司数量较少,通过直接收购新三板市场上发展相对成熟的中小规模互联网公司,也能获得业务上的快速发展。

此外,从被收购的新三板企业盈利能力来看,这些挂牌企业销售毛利率适中,多集中在30%至60%之间。新三板在线研究中心认为,毛利率过低的企业,可能由于没有掌握核心技术导致竞争力较弱,存在盈利能力下滑的可能;毛利率过高的企业进一步提升的空间较小,再加上经营良好使得企业估值较高,从而导致收购的性价比相对较低。总体来看,毛利率适中的企业当前估值比较合理,未来提升空间较大,性价比最合适。

动机多种多样

从上市公司收购新三板挂牌企业的目的来看,主要涉及产业协同整合、业务多元化经营等因素。与未挂牌企业相比,新三板挂牌企业在企业治理结构、信息透明度等方面具有明显优势,因而成为优质并购标的。

以上市公司云内动力收购新三板企业铭特科技为例,后者为石油石化行业的加油加气机和电力行业的电动汽车充电桩等室外设备提供工业级智能卡支付设备。作为建筑机械和重型卡车制造企业,云内动力通过收购铭特科技,正式进军汽车电子领域,能进一步拓展公司业务范围。

值得一提的是,今年以来,新三板市场指数屡创年内新低,整体市场估值逐步回落,这也有利于吸引上市公司在新三板出现价值洼地时积极进场布局。申万宏源近期发布的研报表示,当前新三板市场定增估值已低于A股并购估值。数据显示,从2015年1月份至今,新三板定增估值中值在11倍至24倍之间,今年则在15倍左右;今年上半年,A股所有并购重组的静态PE中值为22倍,明显高于新三板定增估值。

对于新三板企业而言,由于目前新三板的政策红利尚待完全释放,精选层和“转板”政策也没有出台,新三板企业选择IPO仍然有着相对较大的时间成本。广证恒生总经理袁季表示,在这种情形下,对部分希望实现快速发展而无法接受较为高昂IPO时间成本的企业而言,被上市公司并购作为一种时间成本相对较低的资本操作,是一条有效的发展路径。

据悉,尽管今年新三板企业接受上市辅导的热情高涨,但IPO过会并非易事。今年6月份,IPO否决率达23.81%,创下历史新高。即便符合财务标准,不少挂牌企业也难过IPO审核关口。对于这些企业而言,与其在漫长IPO排队后被否决,不如尽早被上市公司并购。

上市公司与新三板公司的“联姻”,如果达成了互补协同效应,在市场上形成明显竞争优势,其股价在二级市场上也通常会有所表现。以隆基股份为例,在3月中旬发布2016年度业绩报告至今,其股价在弱市行情中震荡上行,涨幅约50%,这得益于其与新三板挂牌企业中晶股份的“联姻”,显著增厚了公司经营业绩。

制度建设待完善

尽管上市公司并购新三板企业意愿明显升温,成功案例数量也大幅增长,但在实际操作过程中,由于涉及两个不同层级市场的制度衔接和市场估值问题,并购也并非易事。

董登新表示,以信息披露要求为例,如果上市公司并购的是非公众公司,则只需要上市公司履行信息披露义务就行。但上市公司并购新三板挂牌企业,双方都有信息披露义务,而且两边面临的监管要求并不一致,需要调整。整体来看,并购交易相对复杂,当前证监会对上市公司重组的监管也在加强,因此也会出现并购暂停和终止的情况。

此外,估值认知差异也是并购过程中的重要障碍。从新三板市场来看,由于基础制度建设还不够完善,特别是投资者门槛较高、竞价交易未推出、公募基金未入驻等,导致市场交投活跃度不足、流动性缺失,整体估值偏低。

在业内人士看来,并购的关键在于确定一个合理的价格。对于挂牌企业而言,需要根据公司股份在二级市场的公开交易价格来确定并购价格。如果二级市场交易不够活跃,不能真实、准确、公允反映企业价值的话,那么并购交易双方就容易出现估值差异。

董登新表示,对于那些想去IPO排队上市或被上市公司并购的挂牌企业,新三板应加强不同层级市场间的沟通协调,建立健全“转板”机制,满足中小微企业不同发展阶段的差异化需求。更重要的是,新三板还应提供比交易所市场更富创新性、更具针对性的制度服务,来留住优质企业。

东北证券新三板研究中心总监付立春表示,新三板市场交易制度的创新与流动性改善相辅相成。目前市场流动性不足,做市商制度需要进一步改进。同时,对于二级市场投资者准入门槛在合适情况下予以适当调整。此外,新三板应以基金产品到期为契机推出大宗转让平台,同时引入更多的股权投资机构,包括社保、保险资金等等。(经济日报·中国经济网记者 何 川)

( 作者:经济日报·中国经济网 何 川 编辑:罗伯特 )