从易观报告看第三方支付B端市场的未来前景与格局

中国网财经

2019-07-23 17:27

近日,易观发布《中国第三方支付行业专题分析2019》,报告指出,移动支付各季度交易规模呈增长趋势,2019年第一季度移动支付行业受季节性调整影响,环比增速减缓为0.96%。移动支付的无序竞争时代终结,开启下半场精细化竞争。

2019年,整个互联网圈都在讨论流量枯竭的问题。QuestMobile的数据显示,今年一季度中国移动互联网月活跃用户规模为11.38亿,同比增速首次跌至4%以下。第三方支付作为商业基础设施,受到的影响首当其冲。

如果把第三方支付也理解成流量生意的话——事实上,任何商业模型都离不开流量的支持,那么支付公司的选项无非有三个:造流量、借流量和用流量。造流量一般发生在行业早期,各家支付公司抢占市场空白;借流量是指利用别人的流量开展业务,比如支付宝和微信支付争夺各个消费场景;用流量,则是对既有流量开展精细化运营,提升转化率和单用户价值。在流量成本节节攀升的背景下,造流量和借流量越来越难,用流量就变得尤其重要。

因此,无论账户侧还是收单侧,各大支付机构都在加强既有业务的转化,并在信贷、智能营销等方面发力增值服务,寻求新的业务增长点。而前期已经积累了大量用户的支付机构,其流量和入口价值进一步放大,C端账户侧的支付宝、微信支付,B端收单侧的拉卡拉、银联商务等机构的先发优势更加凸显。

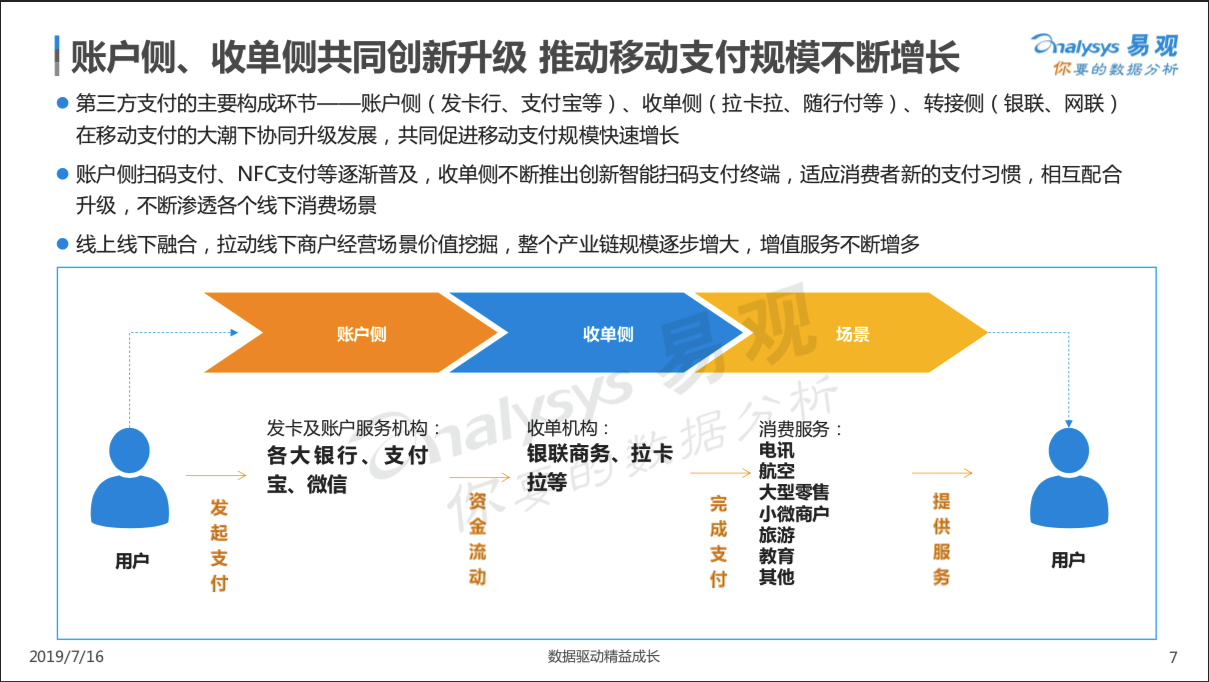

移动支付增长得益于账户侧和收单侧的共同升级

易观报告指出,整体来看,第三方支付的主要构成环节——账户侧(发卡行、支付宝、微信等)、收单侧(拉卡拉等)、转接侧(银联、网联)在移动支付的大潮下协同升级发展,共同促进移动支付规模快速增长。

具体而言,账户侧扫码支付、NFC支付等逐渐普及,收单侧不断推出创新智能扫码支付终端,适应消费者新的支付习惯,账户侧与收单侧共同创新升级,完成线上线下融合,拉动线下商户经营场景价值挖掘,整个产业链规模逐步增大,增值服务不断增多。

一个现实问题是,互联网普及度已经大幅提高,流量成本越来越高,C端市场日趋饱和,不少公司开始将重点转向B端。如同大红大紫的产业互联网,支付机构也在纷纷掘金B端商户市场,希望通过对B端的升级改造与增值服务获得新的增长。

然而不容忽视的是,B端商户市场打磨周期较长,且需求各异,对支付机构的产品、服务效率和质量等都有着更高要求。在这条赛道上,拥有先发优势与规模优势的大型支付机构已经跑在了前列。今年4月,首家成功以A股IPO形式实现上市的拉卡拉支付,就是这条赛道上的领跑者之一,也作为企业典型案例出现在此次易观报告中。

国盛证券研究报告指出,截至2018年末,拉卡拉支付的收单业务POS机具及扫码受理产品累计覆盖商户超过1,900万家,2018年收单业务交易金额逾3.65万亿元,第三方支付行业排名第二(第一为银联商务),公司规模优势已经确立。

收单侧拉卡拉正迎来收获期

在拉卡拉近几年的发展过程中,尤其是在成功上市之后,质疑声一直伴随其左右,其中最为典型的观点莫过于拉卡拉无法与支付宝、微信两大巨头开展竞争。在各类行业报告中,支付宝和微信占据移动支付近9成的市场份额,这一口径被广泛引用。而在这样的统计数字之下,再加上普通人将手机扫码支付统统归为微信支付宝的功劳,外界很容易理解成:拉卡拉和其他支付机构所能争夺的只是剩下10%的市场份额,还随时可能受到两大巨头的蚕食。

这样的观点可以说是对微信支付宝以及第三方支付行业最大的误解,忽视了在移动扫码支付中,除了其自身应用内完成的支付交易,微信、支付宝很大程度上已经成为如银行一样的账户侧的事实。移动支付的迅猛发展,除了微信、支付宝大力补贴C端用户迅速推广开来之外,还有众多第三方支付机构在收单侧——也就是B端商户一方的创新和终端升级。从专业的角度来看,现在一笔支付交易,往往需要付款的账户侧(银行、微信、支付宝)、收款的收单侧(银联商务、拉卡拉)、和负责清结算的银联、网联——即转接侧的互相配合才能完成。一些行业报告中两大巨头占据90%的市场份额,准确的说指的是账户侧市场,也即C端市场。即便如此,很多通过绑卡支付的金额算到支付宝和微信的份额中也并不准确。

无论如何,与移动支付账户侧两大巨头所造成的令人窒息的竞争氛围相比,收单侧的“含氧量”要高得多,作为“支付第一股”的拉卡拉就凭借着十几年聚焦商户收单侧的战略,为自己赢得了竞争优势。其实,不管是最初的通过便民支付为商户引流,还是后来通过不断推出各种收款终端满足商户更便捷的收款需求,以及如今不断增加的其他增值服务,拉卡拉的战略十分清晰,就是其在半年业绩预报中说的——整合信息科技,服务线下实体,以支付为切入,全方位为中小企业赋能。

这样的战略聚焦正在带来丰硕的经营成果。7月12日,拉卡拉支付发布的半年度业绩预告显示,2019年上半年,其归母净利润预计为3.51亿元至3.95亿元,同比增长20.09%至35.14%。公司表示,上半年其来自于支付之外的商户服务收入持续增加。这意味着,拉卡拉支付的增值服务开始进入收获期,已经成为其新的业务增长点。

国盛证券分析称,前期拉卡拉支付主要精力在于冲击IPO,增值服务压抑多年。根据公告的2019年经营策略,公司实际已经全面转向经营小B端的增值服务,主要包括商户助贷、广告营销、会员服务以及积分购。根据产业调研,拉卡拉支付近2000万家商户的40-50%存在增值服务潜力,未来业务拓展空间巨大。

左手创新右手风控 拉卡拉深挖金融科技护城河

如果只有流量,支付机构不能为B端商户提供价值,就无法转化为财务数字;如果在现有流量和价值服务的基础上,缺少综合性、系统性的金融科技能力,支付机构最终仍然会因为护城河过浅而被淘汰出局。因此,研发能力是判断一家支付机构前景的重要指标。

根据招股书,2018年拉卡拉支付的研发费用达2.73亿元,拥有114项软件著作权与41项专利;此外,公司还拥有一支专业且高效的技术研发团队,共有研发技术人员469人,占员工总人数比例达12.78%。

与此同时,招股书还披露募资主要用于机房租赁、设备及软件购置、研发成本、智能POS购置、市场推广费用、铺底流动资金等方向,其中智能POS购置耗资占比超过8成。

早在2015年,拉卡拉就率先推出了POS终端,过去几年间,拉卡拉“疯狂”布设智能受理终端,截至2018年末,拉卡拉智能POS机账面终端总数超过69万台。未来三年,拉卡拉计划继续向市场投放180万台智能POS。

拉卡拉提出了打造“全支付”平台的愿景,构建用户良性生态圈。其中最大的看点是,拉卡拉计划以第三方支付机构与商户建立的收单业务为纽带,根据商户需求向其推送经营管理、支付销售管理、金融平台管理等服务,以基于智能POS终端的增值服务留存商户。这一愿景得以实现,将显著提升商户的经营效率,同时也将为拉卡拉的发展打开新的想象空间。

需要强调的是,与很多行业不同,支付是商业的底层设施,监管和商户尤其重视支付机构的安全性。因此,创新和风控是一体两面,缺一不可。

据易观报告介绍,安全风控作为赋能B端商户、构建用户共生生态圈的重要基础,拉卡拉支付制定了较为完善的业务风险管理制度,建立基于大数据、实时云计算和分布式内存计算的风控系统,具备了实时风控、准实时风控、批量风控的三层能力,风控系统处理能力目前实现高风险拦截100ms以内,准实时规则能够在60s以内执行管控;对于伪卡、盗刷等主流作案手法监控覆盖率达95%以上;业务欺诈损失率保持在约百万分之一的水平,收单欺诈率约为其它同类支付机构平均水平的三分之一。

也就是说,拉卡拉并没有因为支付效率的需要牺牲风控水平,而是把创新建立在严格的风控之上。

与账户侧相比,收单侧的市场集中度还很低,借鉴其他行业和美国的经验,收单行业最终会形成两到三个巨头占据主要市场份额的局面,目前的数十家公司未来必然走向整合和合并。

从近期来看,第三方支付进入强监管的政策环境和存量竞争的市场环境下,拉卡拉支付在先发布局、规模效应及金融科技等多方面的突出实力让其在行业内具备持续保持领先的竞争优势,充分享受行业出清红利,有望进一步扩大市场份额,保持业绩高增长,在未来的行业竞争趋势中,处于十分有利的地位。

( 编辑:李伟 )