机构高价参与的"坑爹"定增:当年的16.7元如今只值2分钱

人民网

2017-10-31 09:16

一个投资者站出来诉苦,买了只参与新三板定增的私募基金,没想到浮亏超80%。一群新三板投资者默默表示,你不是一个人。

有参与新三板定增的私募基金净值只有0.2146元,也有所投私募参与的定增项目已浮亏99.99%。尴尬的是,哪怕认亏也很难割肉离场,新三板市场的流动性缺失让相关产品无法退出。更严峻的问题在于投资的公司还有可能摘牌,那退出更是遥遥无期。

当年16.7元参与的定增现在2分钱

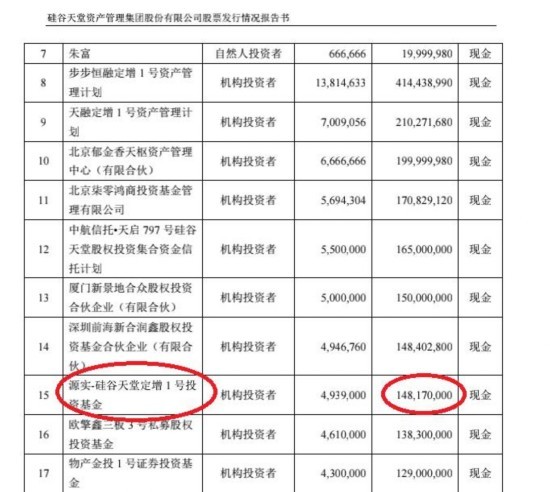

近期,有认购私募基金“源实-硅谷天堂定增1号投资基金”的投资人称该产品已经严重浮亏。

硅谷天堂公告显示,2015年10月份,该基金参与了硅谷天堂的定向增发,认购金额为1.4817亿元。此次定增的价格为30元,合计募资金额30.71亿元,其中有22名机构投资者作为新增投资者参与了此次定增。

Choice数据显示,曾经30元发定增的硅谷天堂10月29日价格为1.55元,复权后价格4.8元,如果一直持有没有卖出,浮亏高达84%。

但在缺乏流动性的新三板市场,没有最惨,只有更惨,最新收盘价比定增价低99%的项目并不鲜见。

如2015年9月份发行定增的大乘科技,彼时发行价为16.7元。大乘科技今天的收盘价格为0.02元,比定增价低99.99%。

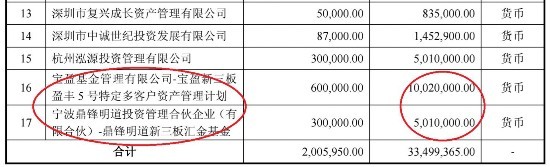

其中也不乏机构投资者参与,其中“鼎锋明道新三板汇金基金”认购了501万元。

中国基金业协会备案信息显示,“鼎锋明道新三板汇金基金”成立于2015年3月份,基金管理人为宁波鼎锋明道投资管理合伙企业(有限合伙),该公司旗下备案23只私募基金,其中9只名称中含有“新三板”字样。

和上述情况类似,上海元普投资管理有限公司旗下的私募基金“元普新三板领军7号”,2015年9月份参与雅威特定向增发,价格为18.5元,如今股价仅0.07元,折价99.62%。

Choice统计的增发配售明细显示,2015年以来投资公司和资产管理公司参与的定增项目合计7007个(公司、参与产品均有重复),其中2615个项目折价,平均折价率40.8%。

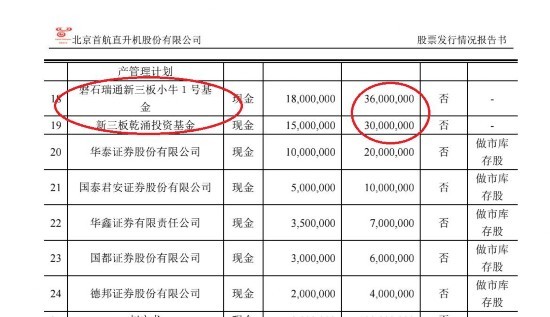

也有看起来赚发了的。比如首航直升2016年12月份发行的定增,定增价格2元。如今,股价已经30元,浮盈1400%。

“新三板乾涌投资基金”、“磐石瑞通新三板小牛1号基金”等产品参与其中。

不过,上蹿下跳的新三板公司股价亦被普遍认为失真。基金君只能说,没有充足的流动性,价格也没有公允性。上述大乘科技、雅威特、首航直升的定增浮盈浮亏也只是在假设参与机构至今没有退出的情况下计算,所以问题关键还是看,你到底能以什么价格抛出去?

无法退出的尴尬

“浮盈又能怎样?还不是一样退不出来。”有新三板市场投资者无奈的表示。

的确,有的浮盈,有的浮亏,可投资者都需要面对的问题就是,如何退出?

参与硅谷天堂定增浮亏严重的“源实-硅谷天堂定增1号投资基金”选择展期,但在依然没有流动性的市场上,股价并无起色。在展期后的到期日来临之际,源实资产发布公告给投资者提供了三种选择方式:

一是原状返还,符合新三板合格投资者条件的投资者,可以选择将股票从基金账户过户到个人账户;

二是投资者个人出具指令,在2018年6月25日之前可以向管理人发出交易指令,由基金管理人按照指令变现,并将变现资金分配给相应的投资者;

三是由管理人统一变现,并在全部变现后,向投资者一次性统一分配现金。如果投资者未进行选择,则默认按第三种方式处理。

根据证券时报报道,源实资产的基金经理经理郭凡表示,当时参与源实资产硅谷天堂定增的投资者超过100人,目前仅有13人选择将硅谷天堂股票转回自己的新三板账户。基金在展期期间及目前的管理中并未收取管理费,也不会在股价低迷时随意转让。源实资产正联合各家机构寻求解决方法,但目前尚无结果。

而这是不少新三板定增基金的普遍状况。“大家的处境都差不多吧,新三板市场骤然遇冷,2015年大部分的定增项目都是一路向下的走势。如果浮亏了,做市的公司就按市价处理,反映在产品净值中。到期没有资金接盘,就无法退出,只能延期。”沪上某参与新三板投资的私募基金经理表示。

对于一路下跌浮亏的项目,有投资经理无奈表示,“先拿着吧,等着它IPO”。

2015年曾被认为是“新三板元年”。从3月份开始市场似乎一夜火爆,以烈火烹油之势进入资本市场的视野,股价暴涨,挂牌企业数量一路飙升,定增项目更是应接不暇,动辄百亿定增出现。Choice数据统计,2015年资产管理公司参与定增项目的获配金额合计为115.65亿元。2017年至今,这一数据为36.26亿元。

一旦摘牌可能会亏更惨

私募排排网数据显示,截至今年9月30日,143只新三板(事件驱动)阳光私募基金中,有92只产品净值在1元以下,占比64.34%,其中6只产品净值在0.5以下,最低的产品净值只有0.2146元。

更为严峻的是,参与的公司一旦摘牌,投资者恐怕更加血本无归。

去年5月份,股转公司发布《关于金融类企业挂牌融资有关事项的通知》(下称《通知》),对PE机构提出“八项”规定,其中包括“管理费收入与业绩报酬之和须占收入来源的80%”

上周,股转公司就新三板挂牌PE机构整改口径进行细化,规定投资收益、公允价值变动损益不得超过其收入的20%。两周之内要完成整改,未完成整改的将面临强制摘牌。

事实上,除了PE整改面临摘牌风险,今年以来新三板挂牌企业退市似乎成为了一种“常态”。沪上某位做新三板投资的基金经理表示,如果参与定增的公司摘牌了,那这笔投资就变成股权投资了,退出更遥遥无期,净值很难公允计量,暂时按摘牌时候的价格估值。

( 编辑:王擎宇 )