金徽酒2018年年报:净利润增速创新低 ROE持续下行

中国经济网

2019-03-13 15:05

3月11日晚,金徽酒股份有限公司(以下简称“金徽酒”)披露2018年年报,报告期内,公司实现营业收入14.62亿元,同比增长9.72%;实现净利润2.59亿元,同比增长2.24%。

同时,公司拟以截至2018年12月31日的总股本3.64亿股为基数,向全体股东每10股派发现金股利2.42元(含税),共计派发现金股利8808.8万元。

净利润增速创新低 股价表现持续低迷

报告期内,公司的营业收入稳中有增,表现平稳,虽然绝对增速并不高,但2018年营收增速为2016年3月1日上市以来高点。

不过,营收稳中有涨却没能带来利润的同步增长,公司上市以来的净利润增速反而持续下滑,呈现出趋于停滞的走势。

数据来源:wind,新浪财经

可以看到,上市前后是近几年来金徽酒净利润增速的高位区域,尤其是上市当年,净利润增速同比达到了33.81%,为近年最高点。不过上市次年,公司净利增速即大幅下滑,至2018年创出新低,几乎接近2013年因限制三公消费造成的行业低迷期的净利增速水平。

对于净利润增速持续下滑的原因,公司在公开资料中并未进行解释。不过,二级市场股价却对此作出了最好的回应,与净利润增速体现出高度的一致性。

2016年7月11日,金徽酒股价到达上市以来最高点33.94元,此后股价即掉头下行,即使在白酒股纷纷翻倍的2017年,公司股价仍无力表现,全年竟逆市下跌24.15%。

2018年全年,公司股价再大跌34.42%。2019年至今,公司股价虽小幅上涨14.30%,但远远落后于同期大盘22.71%的涨幅。截止3月12日收盘,公司股价自2016年高点已跌去近60%。

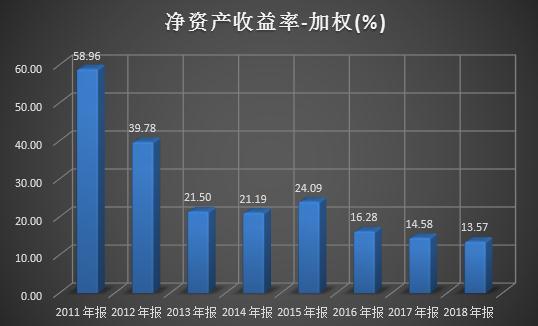

净资产收益率持续下行 存货大幅增加

净利润增速走低的同时,公司净资产收益率逐年下滑,自2011年的58.96%,降低至2018年的13.57%。

数据来源:wind,新浪财经

对于净资产收益率的下滑,金徽酒在2014年首次呈报证监会的招股说明书中表示,2011年至2013年,公司ROE出现明显下降,存在上市后净资产收益率进一步下降的风险。

不过,在2016年正式发行时提交的招股说明书中,删除了这一条风险提示,仅表示,发行完成后公司所有者权益将大幅度增加,由于募集资金投资项目存在建设周期等因素,存在本次发行后净资产收益率出现较大幅度下降的风险。

利用杜邦分析,将净资产收益率拆为销售净利率和资产周转率以及杠杆比率三部分,新浪财经发现,公司的销售净利率2016年至2018年分别为17.37%、18.98%以及17.68%,基本保持稳定。同期公司的总资产周转率分别为0.62、0.58、0.58,略有下降。同期,公司的杠杆比率震荡下行,资产负债率分别为27.31%、21.67%、25.99%。

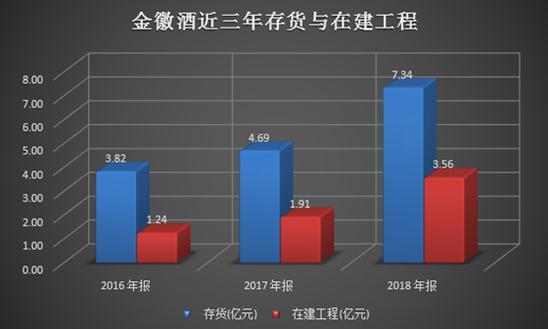

这说明,公司的净资产收益率进一步走低,与负债降低和资产周转率降低有关。由于发行后权益增加,降低负债理所固然。而总资产周转率的下降,主要与存货大幅增加以及在建工程的增加有关。

数据来源:wind,新浪财经

2017年,公司存货同比增长了22.77%,2018年同比增幅扩大至56.50%,远高于公司的营收增速和产品销售增速,而对于存货快速增加的原因,公司在年报中并未予以解释。

对于在建工程的增加,根据年报披露,主要为科技研发辅助工程、综合楼、陇南春车间技改项目以及二区5/6号酒库更新改造,其中最主要项目为综合楼和科技研发辅助工程。

数据来源:公司2018年年度报告

高端酒销售增速较快 地域拓展仍乏力

报告期内,公司高档产品销售增速较快,金徽十八年、世纪金徽五星、柔和金徽系列和金徽正能量系列保持较快增长。而公司的低档产品则出现收缩,产销均出现大幅下降。作为营收主力的中档产品产销基本稳定。

报告期内,公司高档产品实现营收5.32亿元,同比增长31.87%,中档产品实现营收8.78亿,同比微增1.96%,低档产品实现营收0.53亿元,同比下降22.91%。

数据来源:公司2018年年度报告

值得注意的是,报告期内三类产品的毛利率均出现不同程度下滑,其中低档产品毛利率下滑了12.47%,幅度较大,中档产品和高档产品毛利率分别下滑了0.81%和1.9%。

从产销量来看,中低档产品产销均在下降,而高档产品则出现了大幅增长。

数据来源:公司2018年年度报告

可以看到,高档产品的销量同比增长36.08%,产量和库存量的增幅更是高达56.14%和62.11%。,这正是造成2018年库存大幅上升的原因。面对竞争激烈的白酒市场,新增的高档产品库存如何消化,是公司需要面临的问题之一。

值得注意的是,陇南春是公司的主要的低端产品之一,上述在建工程中有一项正是对该产品生产车间的改造项目,账面价值高达5200余万元,在公司低档产品产销双降的情况下,技改项目能否达到预期的投入产出比,令人生疑。

分地域来看,公司的主要销售地域仍囿于甘肃陇南以及兰州周边,加上甘肃中西部,公司的主要业务仍聚集于狭窄的区域内,外延拓展十分乏力。其它地区业务虽然实现了小幅增长,但占整体营收的比例仍然很低,仅有8.77%。

( 编辑:李静 )