商业WiFi迷途:康凯科技进军,百米生活逃离?

新三板在线

2017-07-18 18:54

一进一退,两家商业WiFi公司在新三板上做出了截然相反的决定。

2017年7月6日,业内知名WiFi硬件公司康凯科技(871390)宣布挂牌新三板;两个月前(5月11日),规模最大的商业WiFi运营商百米生活(837246)却作出了相反选择,宣布拟终止挂牌新三板。

这样的选择下,究竟发生了什么?

商业WiFi的资本风向不稳

提起WiFi,已然令大家离不开、脱不得。哪里能吸引人,哪里便有资本投入。

商业WiFi,就由此细分而出。

自2009年底,三大运营商逐步构建WLAN网络,此后用户联网的巨大需求继续引爆,各大巨头开始挣抢入口,实体商家在这方面的服务意识也大大提升,商业WiFi得以迅速普及。

2014年、2015年,资本追捧下,行业鼓吹“免费”模式,资本疯狂砸钱,给商户送硬件还送带宽,大家天真地以为“掌握入口就能掌握数据,掌握的数据就能轻易变成Money”。

但风来得猛,去得也快。风刮过去了,猪立即就摔回地上。“烧”了快两年资金后,商业WiFi最终因为迟迟找不到盈利点,迅速走入冰点,渐被资本冷淡对待。

直至2016年中期,商业WiFi才再次受到资本的些许关注。2016年6月,16WiFi、树熊和Exands三家行业内知名公司都宣布完成了数亿元的B轮融资。业内认为,随着几年积累,通过更精细化的运营手段,商业WiFi的价值有了更多值得挖掘的地方。

百米生活抢先挂牌新三板,但一年后就要摘牌

也就是在资本回温这段时期,被市场认为是规模最大的商业WiFi运营商百米生活,于当年5月9日挂牌新三板。

在公开转让书中,百米生活如此描述:成立于2010年,是中国最大的免费Wi-Fi运营商,公司提供WiFi的免费系统性解决方案,为广告主、O2O运营商等客户提供广告分发、运营平台、大数据分析等增值服务。

一般来说,商业WiFi有4大变现模式——硬件售卖、流量价值、商家服务和业务拓展。

在发展初期,硬件售卖即是传统硬件厂商基本的盈利方式,通过规模化的生产降低成本,赚取差价。不过,由于中国商业环境的恶劣,百米生活这类行业领先者在获得资本支持后,以免费提供硬件的方式大力抢占市场,集体放弃了这一环节。

流量价值对应的是广告变现。商业WiFi是用户接入网络的重要入口,大量用户接入,使登录界面的广告产生极大价值。

商家服务模式上,WiFi运营商为商户提供成熟的商业解决方案,将WiFi改变成一个连接商户和消费者的纽带,为其提供运营支撑和数据分析等服务。

业务拓展即类似于百米的O2O运营平台,WiFi运营商将WiFi和自有业务相结合,加深自有业务的服务深度和广度。

百米生活称,截止2016年4月,公司司已在220个城市与14万家商户合作,铺设超过20万个WiFi热点。据CNZZ后台统计,百米生活热点WiFi每日PV(浏览次数)达3500万,日均UV(独立用户)达489万——平均下来,每个WiFi每天约有24.5个人访问。

虽然百米生活规模已经不小,却依然看不到现金流转正的希望。

在只能通过后续运营逐步变现的商业模式下,百米生活拓展市场只能通过前期大量垫付资金,为商户免费提供WiFi设备,并协助其搭建WiFi系统,再探索其他变现的手段。

一位业内人士在网络社区留言称,商业模式上不能绕弯,要简单直接。而目前商业WiFi所尝试的大部分商业模式(大数据、精准广告、优惠券推送等等)都是在绕弯子,没有一例能够证明是可以赚钱或者能收回成本的。

这种盈利模式,给百米生活带来巨大的资金压力。

2015年中报、2015年报和2016中报中,百米生活分别亏损2409.84万元、9647.81万元和5364.38万元,营业收入分别为249.77万元、1489.57万元和613.26万元。可见,随着业务的扩张,百米生活的营收虽然缓步增长,却有些跟不上亏损的速度。

对此,投资者担忧:如果公司在没有找到良好变现方式的情况下继续扩张,亏损或许还会愈发严重,接下来的发展之路可能会走得更难。

实际上,缓解资金压力,或许也是百米生活挂牌新三板的初衷。2016年刚挂牌后,公司便在当年6月3日推出融资3000万元的定增方案,发行对象是深圳市招商局创新投资基金中心。遗憾的是,这次融资中途两度修改后,最终仍在2017年5月11日被终止。

另需关注的是,除了没有融资外,百米生活挂牌新三板一年多以来,仍采用协议转让方式,期间也没有任何股票交易行为,几乎可说是“僵尸股”了。

苦于不能赚钱,16WiFi正在“淡”出市场

16WiFi曾是行业内较大的玩家之一,主要提供公交车的WiFi服务。这家公司在2016年6月宣布完成了3亿元的B轮融资,刷新了商业WiFi行业内B轮的最大融资记录。

该公司创始人邱朝敏当时介绍称,16WiFi接下来将在北京、上海、广州等9个城市陆续上线。目前已签约70个城市的20万辆公交车,占目标市场的50%以上,北上广深占有率更超过60%,计划一年时间内全部开通。他曾说,“仅以昆明目前的数据推算,全国日活用户达到2000万没有任何压力”。

出乎投资者意料,今年2月,在公司融资刚刚过去的8个月后,16WiFi就宣布暂时关停除北京、昆明以外的城市WiFi服务,仅保留这两个城市作为“样板城市”。

值得一提的是,16WiFi在《致全体用户的一封信》中,将关停服务的原因归为三大点:高额成本、后向运营模式受阻、没有政府资金支持。

抛开政府不给钱这个可笑的理由之外,另外两点都是不容忽视的问题。16WiFi称,仅仅广州,一年一万辆车就要向公交集团缴纳四千多万元的媒体费,还要向运营商支付2400万元——算下来,仅广州一年投入就近一个亿。

另外,16WiFi还解释道,由于市场流量资费下降的趋势以及其他种种原因,下载App的人数并没有达到期望值,因此,后向运营模式也无法弥补成本。

其实,16WiFi的失败并不能证明商业WiFi没有可行性。更多的是说明在公交车WiFi这一特定场景下,这种商业模式难以成功。

试想,在晃动、拥挤的公交车上,外面又是嘈杂的交通噪音,人们的注意点大多在保持身体平衡,以免发生急刹车或者察看车是否到站上,注意力难以集中,大多没有心思去连接WiFi。说白了,公交车上本身就是一个用户体验很差的场景。

但它的失败又有一些可以总结的教训。除了前期成本的昂贵和后向运营的艰难等待解决的难题外,16WiFi总结的一条原因很有道理,它称“商业WiFi也面临着传统电信网络带来的潜在竞争,随着4G网络覆盖度的完善,资费的下降,用户可能更倾向于直接使用4G网络”。

传统电信网络的追赶

2017年,是总理喊话“提速降费”的第三年。现在,三大运营商已经纷纷推出“不限流量”套餐。虽然运营商给套餐加上了各种限制,并不是真正意义上的不限流量,但我们明显可以看出,流量费用的降低幅度仍然是非常大的。比如中国电信199元套餐有40G的流量,超出后上网速度降至3G水平,一直可以用到100G。

同时,小米、腾讯、阿里、京东等公司也以虚拟运营商的身份,以更低的资费加入到市场。如小米3元/日租卡主打“每天三元不限省内流量”,不过也是当月达到40G后网速降至3G水平。

一般来说,一集清晰度适中、约40分钟的电视剧也就500MB(1G=1024MB),40G够看80集,换算成观看时间来说,大约能观看53小时电视剧。

在现在家庭和公司均被WiFi覆盖的生活环境中,恐怕只有重度手机用户,频繁观看清晰度较高的视频才能消耗掉40G流量。如此,随着流量费用的进一步下降,甚至5G时代到来,WiFi市场或将被4G、5G等挤占,这其中,商业WiFi所受冲击更大,更易被快速替代。

杀出商业WiFi“一条独特钱路”:幸存者Exands定位高端市场

不追逐资本、不打免费招数,Exands却成为商业WiFi行业里唯一活得好的企业。

打一开始,Exands就定位高端,早在2011年签下了餐饮业WiFi要求最高的星巴克。创始人卢国鸣曾表示,一定要抓住头部的付费客户。

因此,当竞争对手纷纷用地推方式在各类线下小餐馆和咖啡店跑马圈地时,Exands反将主要目标锁定在肯为消费者体验和WiFi安全买单的行业知名品牌。

正是这种策略,使得Exands获得可持续的现金流,为其打赢竞争战奠定最扎实的底子。

Exands主要盈利模式是向品牌提供专业的一揽子基础架构解决方案,其中包括商用AP(无线接入点)、覆盖全国的WiFi云管理平台和后期7*24小时的运营服务。

而连锁品牌需要一个不间断、高承载、高利用率的无线网络。卢国鸣在采访中表示,当你成为商家不可取代的部分,他们自然而然愿意付钱。

时至今日,Exands的布局已经构成了一道强有力的护城河。

这家公司倚靠着拒绝广告骚扰、银行安全支付加密级别WiFi等技术积累和定位优势,占领着万达广场、万科广场、海底捞、哈根达斯等各行业的头部用户,有力阻挡了同行的竞争压力。

正是万达广场等相对高度的消费场所和商家,能吸引顾客滞留时间更长,相对4G等流量体验感更佳,从而为Exands的后向运营产生更多可能性。反观小餐馆、快餐店这样的低端场所,其消费者逗留时间短,WiFi使用率和体验感也相对低且差。

免费策略,或许短时间大量吸引用户,但用精品服务吸引付费用户,才能长久。Exands模式的成功,或许便是注解。

百米生活之后,硬件厂商康凯科技来新三板了

软件服务的百米生活没有在新三板找到答案,商业WiFi行业的硬件厂商康凯科技却走了上来,于今年7月6日挂牌新三板。

康凯科技背景颇为强大,创始人及核心团队在硅谷从事科技研发近30年,曾就职于博通、英特尔、迈威和三星等知名企业。公司实际控制人为美国华侨ShenJUN,拥有南加利福尼亚大学的电机工程博士学位。目前,康凯科技在杭州和硅谷都设有研发中心。

强大的技术背景决定了公司业务的偏向,与百米生活、16WiFi这样的WiFi运营商截然不同,康凯科技是一家向银行、校园、企业园区、公园等地方销售WiFi设备的硬件公司,主要产品是智能型无线接入点(AP)产品系列和网络管理平台(NMS)系列。

与Exands的逆向思路相似,康凯科技靠商业WiFi运营商集体抛弃的那一环赚钱——硬件售卖。对于同行看中的流量价值、商家服务和业务拓展三个后项变现方式,其并没有涉足。

康凯科技将目光放在百米生活等运营商用免费策略到不了的客户身上——即景区、园区、商业综合体、医院等使用量巨大的场景。公司介绍,自主研发的智能天线技术,能够使信号定向传送,并使WiFi覆盖范围更大,更加抗干扰。

业绩上,康凯科技营收尚未形成规模,2014年、2015年、2016年,公司营收都没过1000万,净利润分别亏损2022.73万元、3188.54万元和2504.49万元。处于业务发展初期的康凯科技,在研发上的投入自然也很多,上述三期中,公司研发费用分别为1183.5万元、1572.25万元和1360.03万元。

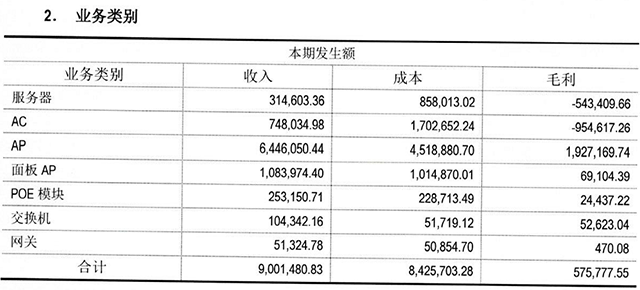

收入组成上,康凯科技的收入全部来源于硬件,其中AP产品占营收的绝大部分。

(图片来源于康凯科技公开转让说明书、2016年年报)

不容乐观的是,康凯科技的毛利率下滑严重,2014年尚有48.18%,2016年就只有6.4%。

公司解释,毛利率下滑,主要受到公司销售策略和品牌影响力不足的影响,但随着公司市场的逐步开拓,以及客户逐步稳定,其毛利率将逐步恢复至正常水平。

这里,康凯科技做硬件的劣势就出现了,硬件终究不如软件的利润率高。

拿康凯科技和Exands对比,或许从产业的角度不太合适,毕竟一个上游是硬件厂商,一个是下游的运营厂商。但从经营上,两家公司还或许有不少“共同语言”,毕竟都是定位高端庞大的用户场景、并拥有相似的用户群。

而Exands的后向运营方式,或许是康凯科技应该考虑的。分析认为,硬件的“一锤子买卖”附加值不高、毛利也低,康凯科技可利用自身技术优势,组建后向运营团队,硬件、软件双管齐下,为客户提供WiFi后续的运维、管理服务,获得持续的现金流。

( 编辑:胡雨 )