新三板做市企业数量首度下滑 协议转让被催热

经济日报

2017-04-17 07:21

目前,新三板大宗交易平台尚未建立,在做市转让的交易模式下,挂牌企业无法正常实现大额股份转让。综合考虑对公司市值的干扰和股权重组成本,在不影响交易价格的情况下,要想实现大额股份转让,协议转让对企业来说是最佳选择

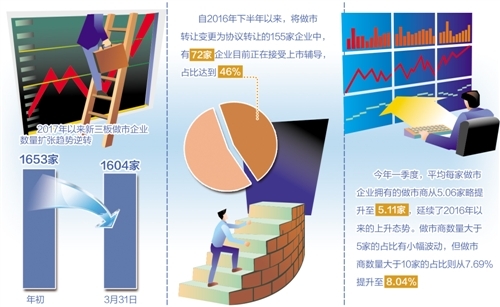

今年以来,新三板市场上做市企业数量出现了下滑态势。数据显示,新三板做市企业从年初的1653家回落至当前的1606家。对于做市转让,新三板公司起初是“趋之若鹜”,但近期却变成“组团”出走,这一转变有哪些原因?将对新三板市场产生哪些影响?

首次单季度出现下滑

所谓做市商制度,是指在证券市场上由具备一定实力和信誉的独立证券经营法人作为特许交易商,不断向公众投资者报出某些特定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者开展证券交易。

2014年8月份,新三板做市商制度正式实施,这也是国内证券市场上首次引入做市商制度。在该制度实施初期,新三板市场流动性在一定程度上得到改善,尤其从制度实施到2015年上半年,流动性改善的效果尤为明显。这一时期,新三板市场交易比较活跃、市场整体估值得到提升,很多挂牌企业纷纷选择做市转让,做市企业数量明显增长。

但自去年四季度以来,新三板做市企业情况悄然生变。一方面,去年四季度,做市企业数量增速明显放缓,平均每月增加4.5家,远远低于前三季度的平均每月增加44家的速度;另一方面,2017年以来,新三板做市企业数量呈现负增长态势。今年一季度,新三板做市企业数量首次出现单季度下滑态势。

东北证券新三板研究中心总监付立春表示:“实际上,与新三板大多数企业所采取的协议转让方式相比,做市方式下挂牌公司股票成交更为活跃,流动性更好。并且,做市商为挂牌公司股票做市本身也代表了其对挂牌公司的认可与信心,向市场传递了正面信息,因此更容易获得投资者的关注和参与。”

在付立春看来,做市商主要有三个重要功能:一是价值发现,做市商通过专业估值促使股票价格更趋近于其实际价值;二是增强流动性,做市商以自有资金与股票开展交易,为市场提供流动性;三是稳定市场,做市商通过股票双向报价和交易平抑价格波动,增强了市场稳定性。

对于挂牌企业而言,尽管采取做市转让方式在很多方面都存在优势,但这并未阻挡部分企业选择协议转让。数据显示,自去年下半年以来,共有155家企业将做市转让变更为协议转让。从这些企业的行业分布来看,排名前列的依次是信息技术、工业、材料、消费、医疗保健等。

“做市公司纷纷‘出走’,也降低了协议转让的公司转向做市转让的热情。”安信证券研究中心新三板研究负责人诸海滨表示,今年以来,每月协议转做市的企业数量呈现持续下滑趋势,并于3月份达到了单月“最低谷”,单月仅有7家企业选择将转让方式变更为做市,当月由做市方式转协议的公司达到最高峰,单月37家。

多重原因导致数量下降

新三板企业选择做市转让的意愿“由热到冷”,其原因也复杂多样。诸海滨认为,这其中的一个重要因素是与新三板企业转向IPO有关。

数据显示,自去年下半年以来,将做市转让变更为协议转让的155家企业中,有72家企业目前正在接受上市辅导,占比达到46%。并且,做市转协议与接受上市辅导的两批公司数量变动趋势也是高度吻合。

据付立春介绍,在挂牌企业IPO过程中,协议转让方式较做市转让更有优势。一方面,协议转让可控制股票的流动性,进一步控制股东人数,使企业股东人数符合IPO标准;另一方面,通过将交易方式由做市转让转变为协议转让,挂牌企业可控制股东成分,以保障国有做市商的股份在IPO前全部退出。此外,相比做市转让,协议转让更容易控制股票价格。

此外,随着新三板市场并购热度的高涨,也催热了旺盛的大额股份转让需求。数据显示,2016年,新三板并购重组事件约165次,涉及金额超过516.81亿元。这一水平较2015年213次重大资产重组及收购事项、涉及347.81亿元的金额又有所提高。

“目前新三板大宗交易平台尚未建立,在做市转让的交易模式下,挂牌企业无法正常实现大额股份转让。综合考虑对公司市值的干扰和股权重组的成本,在不影响交易价格的情况下,要想实现大额股份转让,协议转让对企业来说是最佳选择。”付立春表示。

从做市商的角度来看,近期做市商主动退出做市的案例不断增多,对做市标的质量把控趋严。诸海滨表示,“2017年以来,新三板做市企业数量出现下滑,除了协议转让方式对拟IPO企业在审核过程中更具便利性优势外,还有做市商主动退出为某家企业做市的案例不断增加的因素”。

数据显示,2016年7月份仅出现了5个做市商主动退出为企业做市的事件,之后,做市商主动退出的数量明显上升,今年3月份累计发生了56起退出事件,达到了单月小高峰。在主动退出做市的做市商上表现最为活跃的是中国中投、东方证券、天风证券。自2016年至今主动退出做市的企业数量分别累计达到了25、22和20家。

选择做市企业更重质量

实际上,虽然近期新三板做市企业数量在总体上有所下滑,但很多优质企业的做市商数量在增加。数据显示,今年一季度,平均每家做市企业拥有的做市商从5.06家略提升至5.11家,延续了2016年以来的上升态势。做市商数量大于5家的占比有小幅波动,但做市商数量大于10家的占比则从7.69%提升至8.04%。

诸海滨表示:“在目前不断有相对优质的做市企业出于IPO动机退出做市队伍之际,还能见证这一比例的增长,说明做市商在做市企业的选择上更为集中。”

从做市商主动退出做市的挂牌企业发布的2016年中报来看,其中80%以上的公司出现了业绩的下滑或没有达到预期。这意味着,做市商为了保证做市企业的整体质量,主动退出了在成长能力、股价表现上相对不太乐观的做市企业队伍,并且这一转变已经形成较为明朗的趋势。

发生这一转变的原因或许不难解释。今年2月下旬,中国证监会副主席赵争平在国新办召开的新闻发布会上明确表示:“今年新三板改革的重点就是完善市场分层,通过分层管理,把发行、交易、投资者准入和监管以及多方面的改革串起来,为众多挂牌企业提供差异化的制度供给,把市场的积极效用进一步释放出来。”这被市场人士解读为新三板未来有望在创新层之上推出“精选层”。

自新三板可能推出精选层的消息公布以来,截至目前,共有14家企业跻身做市转让,其中13家为基础层公司。在不少业内人士看来,这些企业很大程度上是为了冲刺创新层乃至精选层而来。

诸海滨也认为,面对“精选层”“连续竞价交易制度”可能带来的政策红利,做市商迅速调整了做市布局,明显扩大了创新层公司的投资比重。仅今年3月份,就有新增做市商事件共计164起,其中做市对象为创新层公司的共计103起,占比67%,创新层公司新增做市比例明显提升,这其中也蕴含了大量的投资机遇。

( 编辑:张恒 )