背靠腾讯IPO 阅文集团市值秒破900亿港元

新京报

2017-11-09 07:39

自腾讯控股拆分阅文集团(0772.HK)以来,后者的上市举动就受各方关注。11月8日,阅文集团上市首日一度上涨达到100%,截至昨日收盘,最终报收102.4港元/股,上涨86.18%,总市值达928亿港元。

盘中最高上涨100%

11月8日,阅文集团以90港元/股开盘,较其发行价上涨63.6%,随后该股一路上涨,最高达到110港元/股,较发行价上涨超过100%。之后股价虽然有所下滑,但收盘依旧上涨超八成。数据显示,阅文集团昨日成交量为1.43亿股,成交金额为141.71亿港元。

虽然阅文集团涨势喜人,但其并非港股上市首日涨幅最大的个股。2015年8月,以配售形式登陆香港创业板市场的柏荣集团控股,上市首日暴涨逾22倍;今年2月在香港上市的骏杰集团,上市半日涨幅达542%,但在当天中午,骏杰集团就被香港证监会勒令停牌。

不过,和在港交所主板上市的阅文集团不同,上述两只股票都在创业板上市。

阅文集团大涨的消息,对其控股股东腾讯控股的股价未起到帮助。昨日,腾讯控股报收385.6港元/股,下跌1.38%。不过,阅文集团在A股的部分合作伙伴昨日迎来上涨。其中,美盛文化上涨4.51%,凯撒文化上涨2.25%。

近千亿市值靠什么支撑

总市值928亿港元,阅文集团的业绩和业务能支撑这么大的市值吗?

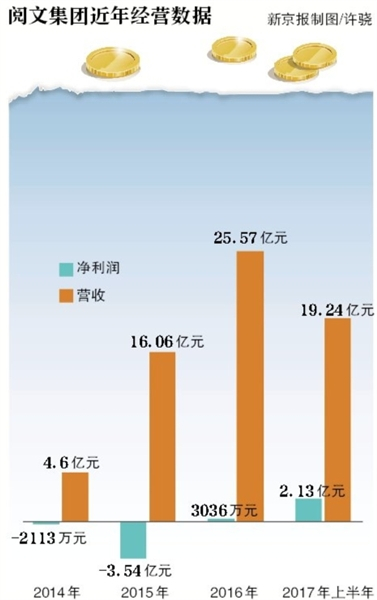

数据显示,2014年,在未并入盛大文学的情况下,阅文集团的营业收入为4.6亿元,亏损2113万元。2015年,两家公司合并的第一年,公司收入增至16.06亿元,但亏损却扩大至3.54亿元。2016年、2017年上半年,阅文集团盈利分别是3036万元、2.13亿元。不过,盈利却未能填补上此前的亏损,2014年-2017年上半年阅文集团累计亏损1.4亿元。

阅文集团本身也对未来的盈利能力提示了风险。公司称,由于公司是合并实体,经营历史有限,因而很难估计此后的业务及增长前景。

目前,阅文集团的营收中,在线阅读收入占比较高。2015年、2016年、2017年上半年,阅文集团在线阅读收入分别为9.7亿元、20亿元、16亿元,分别占总收入的60.5%、77.1%、84.9%。

随着年轻一代的用户阅读喜好不断转变,用户对在线阅读付费的意愿在下降,这将影响公司的收入。目前,阅文集团在线阅读用户的人均月消费已经在下降。2017年上半年,每位付费用户在线阅读月消费为122.8元,而2015年、2016年这个数字分别为205.6元、208.5元。

不过,北京大学文化产业研究院副院长陈少峰对新京报记者表示,阅文集团可以把网络文学一些比较好的IP变现,背靠腾讯这个大娱乐平台,阅文集团可以借微信等平台的力量快速成长,未来盈利能力增强的可能性很大。

泛网络文学市场年均增长15.5%

阅文集团公布的数据称,截至2016年底,网络文学市场规模为46亿元,仅占中国文学市场总规模的11.4%,过去三年网络文学市场的复合年增长率为44.9%。

按照阅文集团的预计,网络文学占整个中国文学市场规模的比例到2020年会增至22.7%,而到那时,中国文学市场规模预计为591亿元,这意味着网络文学市场规模将达到134亿元。

百亿级的网络文学市场规模中,将有一个市值近千亿的阅文集团。对于投资者而言,阅文集团在招股书中描述的蓝海在于网络文学改编市场,这才是各方主要的关注点。目前,网络文学内容改编的行业包括电影、电视剧、网络剧、网络游戏及动画。

阅文集团称,上述五个行业2016年的总市场规模为4698亿元,预计2016年至2020年继续按照15.5%的年复合增长率增长。这意味着,到2020年网络文学后市场规模会达到8361亿元。

不过,网络文学被热捧的背后也存在隐忧,此前,一位业内人士对新京报记者说,阅文集团旗下的网络作家合同到期后,能否留下这些人,是公司面临的一个难题。此外,文学类产品还将长期面临版权侵权的风险。

作者:朱星李云琦

( 作者:朱星 李云琦 编辑:郭伟莹 )