长园集团18亿现金收购标的恐爆大雷 国泰君安不守门?

中国经济网

2018-12-28 07:12

近日,长园集团(600525.SH)因子公司涉嫌业绩造假而收到上交所的问询和监管函,公司股价更是在12月25日、26日连续两个交易日跌停。27日长园集团巨量换手,成交额6.48亿元,换手率11.11%,收盘股价报4.57元,涨幅0.22%。

12月25日长园集团公告披露,旗下控股子公司长园和鹰智能科技有限公司(简称“长园和鹰”),其智能工厂项目和设备业务的真实性存在重大问题,独立董事认为智能工厂项目结算及回款严重滞后,根据公司反馈及提供的资料,已有理由初步判断长园和鹰原负责人存在业绩造假的嫌疑。

长园集团在2016年6月收购了长园和鹰80%股权,收购价格为18.80亿元,资产增值率为652.02%。长园和鹰原股东承诺2016年、2017年累积合并报表口径的扣非净利润不低于3.5亿元,但是长园和鹰在2016年和2017年实现净利润合计3.32亿元,没有完成业绩承诺,长园集团在2017年年报中,对其计提商誉减值准备6583.78万元。

2018年,长园和鹰的业绩更是急转直下,长园集团2018年中报显示,长园和鹰上半年实现净利润仅有1699.99万元,同比大幅下降79.2%。当时长园集团还称随着国内服装企业资金压力逐步缓解以及管理调整,长园和鹰后续业绩将逐步回升。

不过长园集团还没等来业绩回升,今年9月22日和10月20日,上交所对长园集团发去两封问询函,要求长园集团对长园和鹰业绩同比增减幅度超过30%进行解释,以及补充智能工厂项目的经营情况。长园集团在回复公告中,终于承认子公司涉嫌业绩造假。

而作为长园集团重大资产重组的财务顾问国泰君安,并没有对收购长园和鹰发布过相关意见。12月25日,长园集团在对上交所的回复函中称,国泰君安仅针对募集资金的相关事项履行持续督导义务,问询函不属于其督导范围,长园集团未聘请财务顾问就问询函所涉事项发表意见。

尽管收购长园和鹰国泰君安“失声”,但长园集团在2014年底,以17.2亿元收购珠海市运泰利自动化设备有限公司(简称“运泰利”)100%股权,评估增值率达到1300.42%,由国泰君安、东方花旗证券作为独立财务顾问,依旧称有利于提高公司资产质量、改善公司财务状况,标的资产全部股东权益的定价合理。

另外,长园集团2017年收购的中锂新材,今年上半年营收同样大降52.10%,净利润从去年同期的4490.22 万元降至-3735.44 万元。

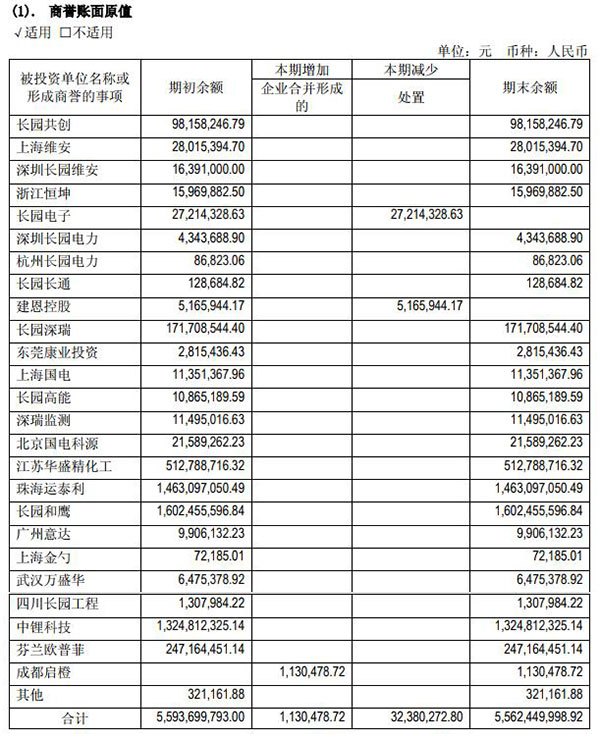

截至2018年6月末,长园集团68家子公司中有49家为收购而来,长园集团的商誉由2014年末的9.15亿元,激增至今年上半年末的55.62亿元。

18亿现金收购标的资产增值率652% 中介机构撇清关系

2016年6月8日,长园集团发布资产收购公告称,长园集团以现金 18.8 亿元的价格收购上海和鹰机电科技股份有限公司(简称“和鹰科技”)4800万股股份,占其股本总额的80%。采用收益法评估,和鹰科技的资产增值率为652.02%。

长园集团公告,收购和鹰科技是为与现有业务发挥协同效应,并增厚上市公司业绩。根据公告披露,和鹰科技原股东承诺2016年、2017年累积合并报表口径的扣非净利润不低于3.5亿元。

但是和鹰科技变成长园集团的控股子公司长园和鹰后,2016年和2017年实现净利润合计3.32亿元,没有完成业绩承诺,长园集团在2017年年报中,对其计提商誉减值准备6583.78万元。

今年上半年,长园和鹰业绩更是出现断崖式下跌。长园集团2019年中报显示,长园和鹰的营业收入为2.49亿元,净利润为1699.99万元,而上年同期营业收入为5.57亿元,净利润为8171.76万元,净利润同比大幅下降79.2%。

9月22日和10月20日,长园集团先后收到上交所关于2018年半年度报告事后审核的问询函,要求长园集团说明溢价收购的子公司长园和鹰在今年上半年业绩出现严重下滑的原因,以及补充披露长园和鹰三个智能工厂项目的具体情况。

12月25日,长园集团在回复上交所问询函中,自爆长园和鹰涉嫌业绩造假的问题。

长园集团表示,2016年6月至12月长园和鹰分别与山东昊宝服饰有限公司(简称“山东昊宝”)、上海峰龙科技有限公司(简称“上海峰龙”)、安徽红爱实业股份有限公司(简称“安徽红爱”)签订建造服装生产智能工厂销售合同。

但三个智能工厂项目结算及回款严重滞后。长园集团经过与智能工厂客户沟通及现场走访发现,三个智能工厂项目存在与《验证确认书》相悖的“抽屉协议”。

公告披露,安徽红爱项目仅有部分设备处于运转状态,长园集团此次调查得知长园和鹰原董事长兼总裁尹智勇擅自以长园和鹰的名义与安徽红爱签署了与《验收确认书》 意思相悖的《补充协议》,约定已签署的《验收确认书》无效;此外,《往来账项询证函》、《3D扫描仪清单》和《安徽红爱项目交付明细及确认单》公章均不是安徽红爱真实印鉴。

山东昊宝、上海峰龙项目则处于停工状态,山东昊宝单方称已经与山东伊甸缘服饰有限公司(尹智勇实际控制的企业)、长园和鹰签订了《三方协议》,约定将《销售合同》项下的权利义务全部转让给山东伊甸缘,且长园和鹰已向其出具《承诺函》,山东昊宝不需要实际履行原《销售合同》项下义务;上海峰龙已发生多起诉讼,工厂没有生产迹象,可能已不具备履行合同项下付款义务的能力。

长园集团独立董事发表意见称,智能工厂项目结算及回款严重滞后,根据集团总部派出人员现场调查后反馈的部分情况及信息,已有理由初步判断长园和鹰原负责人存在业绩造假的嫌疑。

对于上述三个智能工厂项目目前存在的问题,中介机构则是纷纷撇清关系。作为长园集团的审计机构,大华会计师事务所称对上述问题并不知情,该所未收到相关材料,也未被告知相关材料对长园和鹰的智能工厂项目收入确认具有重大影响;后续将根据调查结果重新对长园和鹰的2016年、2017年的商誉进行减值测试,根据减值测试结果调整商誉减值金额。

而对于上交所要求财务顾问发表意见的要求,长园集团表示,公司财务顾问国泰君安为重大资产重组的财务顾问,仅仅针对募集资金的相关事项履行持续督导义务,本次问询函不属于其督导范围。公司未聘请财务顾问就本次问询函所涉事项发表意见。

长园集团55亿元商誉堰塞湖 一项目评估增值率达1300%

长园集团2018年的中报显示,公司目前68家子公司,其中有49家为收购所得,商誉账面原值合计55.62亿元。排名前三的子公司分别为长园和鹰、运泰利和中锂新材,商誉账面原值分别为16.02亿元、14.63亿元和13.25亿元。

2014年12月,长园集团第五届董事会第三十七次会议,审议通过了收购运泰利相关的议案。公司以17.2亿元的价格收购了运泰利100%股权,评估增值率高达1300.42%,由国泰君安、东方花旗证券担任独立财务顾问。

在独立财务报告中,国泰君安、东方花旗证券称收购运泰利将有利于提高公司资产质量、改善公司财务状况,标的资产全部股东权益的定价合理,充分考虑了上市公司及广大中小股东的利益。长园集团中报披露,运泰利今年上半年实现营业收入6.72亿元,净利润9054.28万元。

2016年6月收购长园和鹰之后,2017年8月,长园集团又收购了中锂新材80%的股权,收购价格为19.20亿元,标的资产增值率为367.51%。公告显示中锂新材并没有业绩承诺,长园集团称预计中锂新材2017年、2018年、2019年实现净利润 1.8亿元、2.5亿元、3亿元。

但2018年中锂新材的主要客户沃特玛爆出债务危机,中锂新材随即业绩变脸。截至今年6月30日,中锂新材实现营业收入7364.21万元,净利润为-3735.44万元。长园集团表示,中锂新材上半年末的流动负债17.36亿元,流动资产7.16亿元,资金缺口10亿元以上,资金压力大。

长园集团表示,子公司长园和鹰、中锂新材出现业绩大幅下滑,截至2018年11月30日,上市公司对两家子公司的担保余额分别是2.485亿元、5.87亿元,两家公司目前尚无逾期有息负债,长园集团就收购两家公司对应商誉金额合计为28.62亿元,存在较大减值风险。

另外,长园集团商誉账面原值较高的子公司还有江苏华盛精化工、芬兰欧普菲、长园深瑞,分别为5.13亿元、2.47亿元和1.71亿元,对其商誉减值准备的子公司有长园和鹰、深圳长园维安、浙江恒坤、杭州长园电力、北京国电科源、武汉万盛华,合计商誉减值准备1.18亿元。

长园集团预计2018年度归属于上市公司股东的净利润同比将大幅下降,公司会面临较大资金压力。

数据来自长园集团2018半年报

( 作者:关婧 韩艺嘉 编辑:李静 )