覃辉旗下公司200亿借壳遭脚投票 宇顺电子股价跌3成

中国经济网

2018-02-22 07:44

编者按:深圳市宇顺电子股份有限公司(以下简称“宇顺电子”)于1月11日发布公告称,公司拟作价200亿收购成都润运文化传播有限公司(以下简称“成都润运”)100%股权。收购完成后,宇顺电子的实际控制人将由解直锟变为星美创始人覃辉,即成都润运实现借壳上市。

但市场对此次收购却并不看好。数据显示,宇顺电子于2017年7月17日开市起停牌,停牌前一交易日报收11.68元;2018年1月11日宇顺电子复牌,复牌当日报收12.85元;截至2月14日收盘,宇顺电子报收8.11元,较停牌前股价跌去30.6%。

成都润运原属在港上市的星美控股所有,主要资产即星美影院。星美控股于2017年9月12日发布公告,拟以出售、分拆或其他形式向买方出让成都润运文化传播有限公司的全部或部分股权或权益,收购目标资产的初步作价约为人民币200亿元。

公告发布当日,星美控股股价报收3.93港币,截至2月14日收盘,星美控股股价报收3.93港币,与彼时价格持平。可见星美控股股东对这场交易也未视为利好。

此次成都润运借壳宇顺电子存在着诸多疑点。

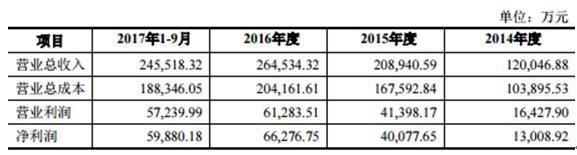

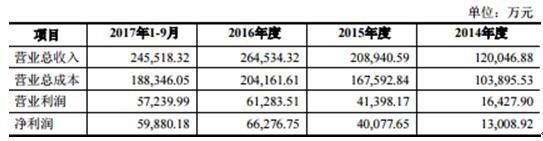

一是成都润运业绩数据增长过于完美,出现逆行业增长。数据显示,成都润运2014年-2017年1-9月实现营业总收入分别为120,046.88万元、208,940.59万元、264,534.32万元、245,518.32万元;净利润分别为13,008.92万元、40,077.65万元、66,276.75万元、59,880.18万元。

据证券市场周刊报道,2016年全国电影总票房仅有 457.12亿元,同比微增3.73%。反映在各家院线公司上就是收入全部止步不前,A股上市院线收入停滞,有的甚至出现下降。

二是成都润运净利润率超高不合逻辑,竟然高于万达。成都润运2014年至2017年1-9月净利润率分别为10.84%、19.18%、25.05%、24.39%。证券市场周刊报道,万达的毛利率属于较高水平,多年来基本保持在35%上下,但其净利润率最高时也不过15%左右,也只有成都润运的60%左右。众所周知的是,万达多数影院依托万达广场,在租金、观影人群等方面有着天然的优势,成都润运运营的星美又如何能获取比行业龙头更高的利润率呢?

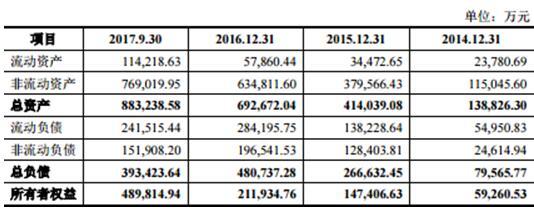

公告显示,成都润运2014年至2017年1-9月总负债分别为79,565.77万元、266,632.45万元、480,737.28万元、393,423.64万元。

“天上人间”前投资人覃辉偏爱资本运作。据智通财经网,星美控股从2015年3月以来,共发生了14起融资事件,涉及金额更是接近280亿。频繁的融资让星美的报表“债台高筑”,单看星美的总负债和总资产的比例,其负债率达36%,负债情况仍然可以忍受。但在其非流动资产项目下,商誉为67亿,甚至比固定资产还高近30亿。如果除去这一部分看不见摸不着的的数据,星美的负债率则高达84%,在这样高负债的情况下,其用自身的资金实力是难以还清债务的。

覃辉还在三年前染指A股。2015年覃辉从宁波金阳光处接受圣莱达,公司经营不善,并遭监管处罚,如今上市公司已更名*ST圣莱。

中国经济网记者试图联系星美控股,截至发稿,采访邮件暂未收到回复。

成都润运作价200亿借壳宇顺电子

据宇顺电子1月11日发布公告称,公司于 2018 年 1 月 9 日召开了第四届董事会第十四次会议并审议通过了《关于股票复牌且继续推进重大资产重组事项的议案》,经公司向深圳证券交易所申请,公司股票将于 2018 年 1 月 11 日(星期四)开市起复牌。

公告显示,本次重大资产重组涉及的交易对方暂定为深圳星美圣典文化传媒集团有限公司(以下简称“星美圣典”)、星美国际影院有限公司(以下简称“星美国际”)、湖州创泰融元投资管理合伙企业(有限合伙)(以下简称“创泰融元”)、湖州汇恒赢股权投资合伙企业(有限合伙)(以下简称“汇恒赢”)、湖州汇荣晟股权投资合伙企业(有限合伙)(以下简称“汇荣晟”)、东证归鼎(上海)投资合伙企业(有限合伙)(以下简称“东证归鼎”)、建银国际(深圳)投资有限公司(以下简称“建银国际”)、焰石鸿源 4 号(平潭)投资合伙企业(有限合伙)(以下简称“焰石鸿源”)、上海中汇金玖八期股权投资基金管理合伙企业(有限合伙)(以下简称“中汇金玖”),交易对方后续可能根据标的公司股权变化而相应变动。

本次交易的标的资产为交易对方合法持有的成都润运 100%股权。

经交易相关方初步协商,拟由上市公司通过发行股份、支付现金或两者相结合的方式收购标的资产 100%股权。其中,上市公司通过发行股份方式购买标的资产项下发行股份的定价基准日为上市公司董事会审议本次交易相关事项的决议公告日。本次发行股份购买资产项下的股票发行价格将不低于定价基准日前20 个交易日、60 个交易日或 120 个交易日的上市公司股票交易均价的 90%,具体价格由各相关方另行协商确定。

经交易相关方初步协商,标的资产的整体作价约为人民币 200 亿元,最终交易价格以具有证券从业资格的评估机构出具的评估结果为参考并由各相关方协商确定。

根据目前的初步方案,本次交易完成后,标的公司的实际控制人覃辉先生将成为上市公司的实际控制人。

借壳疑点一:成都润运业绩逆行业增长 太美真实吗

据宇顺电子1月11日公告数据显示,成都润运2014年-2017年1-9月实现营业总收入分别为120,046.88万元、208,940.59万元、264,534.32万元、245,518.32万元;净利润分别为13,008.92万元、40,077.65万元、66,276.75万元、59,880.18万元。

据证券市场周刊报道,2013-2015年,中国电影市场票房收入分别为217.69亿元、296.39亿元和440.69亿元,年均复合增长率达42.28%。各家影院公司都取得了不菲的业绩增速,星美影院同样如此,成都润运2015年的收入增长就说明了这一点。

但2016年的情况完全不一样。在扣除网络代售服务费后,2016年全国电影总票房仅有 457.12亿元,同比微增3.73%。反映在各家院线公司上就是收入全部止步不前,A股上市院线收入停滞,有的甚至出现下降。

借壳疑点二:成都润运净利率逆天 远超万达

据证券市场周刊报道,2014-2016年,成都润运净利润率为10.84%、19.18%和25.05%,2017年1-9月是24.39%。可金逸影视净利润率最好的2015年也仅有10.63%,只有成都润运的一半水平。实际上,金逸影视的毛利率只有25%左右,刚好能与成都润运的净利润率比肩。

万达的毛利率属于较高水平,多年来基本保持在35%上下,但其净利润率最高时也不过15%左右,也只有成都润运的60%左右。

众所周知的是,万达多数影院依托万达广场,在租金、观影人群等方面有着天然的优势,成都润运运营的星美又如何能获取比行业龙头更高的利润率呢?

中国电影和上海电影发行与放映同时并行,中国电影毛利率没有超过30%,上海电影也仅是略超三成而已。

不仅超高的净利率难以解释,2016年公司的净利润增长了65.34%。在收入增速不到30%的情况下,成都润运是如何取得了逾60%的净利润增速呢?

成都润运2016年负债48亿 2017年前三季负债39亿

据宇顺电子1月11日在深交所发布的继续推进重大资产重组事项的公告显示,成都润运2016年负债48亿元,2017年前三季负债39亿元。

成都润运2014年至2017年1-9月总资产分别为138,826.30万元、414,039.08万元、692,672.04万元、883,238.58万元;总负债分别为79,565.77万元、266,632.45万元、480,737.28万元、393,423.64万元。

成都润运2014年至2017年1-9月营业总收入分别为120,046.88万元、208,940.59万元、264,534.32万元、245,518.32万元;净利润分别为13,008.92万元、40,077.65万元、66,276.75万元、59,880.18万元。

星美控股商誉67亿 激进的融资推高负债

据智通财经网消息,星美控股为了能融到资,方式可谓是花样百出。

作价200亿买卖的公告都没让星美的股价产生波澜,可见市场对其融资的动作早已司空见惯。据智通财经统计,星美控股从2015年3月以来,共发生了14起融资事件,涉及金额更是接近280亿。

频繁的融资让星美的报表“债台高筑”,上半年光是付利息就花了2.7亿,甚至比销售及推广费用、行政费用的总额还高出5000万。

从星美中期数据中的流动负债来看,其可用的现金仅为17.6亿,但银行借贷、其他借款、债券和可换股票据的总额却高达27.6亿。此外,星美还有27.9亿的长期负债。

单看星美的总负债和总资产的比例,其负债率达36%,负债情况仍然可以忍受。但在其非流动资产项目下,商誉为67亿,甚至比固定资产还高近30亿。如果除去这一部分看不见摸不着的的数据,星美的负债率则高达84%,在这样高负债的情况下,其用自身的资金实力是难以还清债务的。

那到底该如何还债?星美用行动给出了证明——继续借。

智通财经梳理了星美今年3次筹资的用途,当中“偿还贷款”出现了2次。其2016年的筹资动作虽不如2015年频繁,但数额却更大,并且短期贷款仍占大多数。从星美2016年年报中已披露的数据来算,公司的带息负债率约为78%,这意味着星美在接下来的经营中,要拿出更多利润去偿还利息。

然而,资本运作频发导致了星美固定资产的增长远不及商誉的增长,在2015年上半年,星美的物业厂房及设备的资产远超过商誉的资产,但在其激进式扩张之后,物业厂房及设备的连商誉的三分之一都不到,这意味着星美收购的重心并没完全放在扩张基本业务上。

覃辉A股接盘*ST圣莱已尝败绩

据公众号阿尔法工场,2015年,由于经营不善,圣莱达原实控人杨宁恩以18.62亿元,将其持有的宁波金阳光电热科技有限公司(下称“宁波金阳光”)全部股权转让给星美圣典。由于宁波金阳光持有圣莱达18.13%股权,后者的实控人随之变更为覃辉。

圣莱达原本从事温控器供应商及高端电热水壶业务,在覃辉入主后,开始向娱乐传媒业转型。2016年公司年报显示,影视文化方面营业收入约72.66万元,占主营业务的1%还不到,但毛利率高达43.20%。

但圣莱达整体经营状况仍然不好。2016年实现营业收入9521.21万元,同比减少9.52%,净亏损2916.03万元。进入2017年仍然没有好转,公司前三季度归属于上市公司股东的净利润为-1633.4万元。

同时,圣莱达还应违规还遭到监管层处罚。3月,圣莱达收到证监会《结案通知书》称,经审理,圣莱达、杨宁恩等的涉案行为违反证券法相关规定,但违法行为轻微并及时纠正,不予行政处罚。

4月18日,公司公告收到证监会《调查通知书》,因公司涉嫌信息披露违法违规,证监会决定对公司立案调查。同日圣莱达还收到了宁波证监局的警示函。

由于财务状况极差,众华会计师事务所还对圣莱达2016年度财务报告出具了无法表示意见的审计报告。

2017年5月2日起,公司被实施“退市风险警示”特别处理,股票简称由“圣莱达”变更为“*ST圣莱”。覃辉高溢价买下的上市公司有被退市的危险,覃辉2017年初已巨亏84%,高达15亿元。

业内人士表示,显然此次覃辉借道未成,反被*ST圣莱坑惨了。星美与其长期等待*ST圣莱,不如再找一个干净的壳,至少时间成本会减少很多。此次星美系接盘与宇顺电子,或许是覃辉无奈之下寻找另一条生路。

( 编辑:王擎宇 )