大博医疗高增长背后:拓展市场曾涉商业贿赂 财务报表指标存疑

中国网财经

2020-07-15 10:34

中国网财经7月15日讯(记者 林朋)大博医疗主营骨科创伤类植入耗材,是国内细分行业龙头,公司上市以来,市值屡创新高,截至2020年7月14日收盘突破460亿元,为赛道内市值最大的国内上市公司。

伴随着市值增长的是近30%的净利润复合增长率,大博的增长是否真的基于产品和实力?最近,一纸行贿案判决书或揭示了公司快速增长的原因;而其表现优秀的财务指标又多处与行业内公司相异,不免让人对其业绩增长的质量产生疑问。

商业贿赂拓展市场,销售费用高企

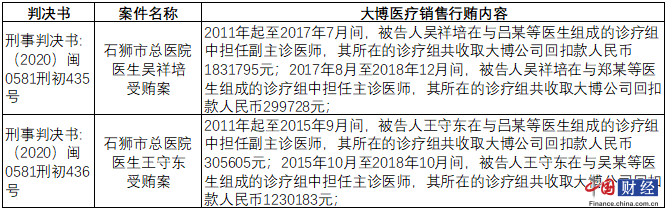

中国网财经记者根据福建省石狮市人民法院的最近两份刑事判决书了解到,大博医疗销售代理陈某1、陈某2多次向石狮市总医院医生贿送医疗器械回扣款,2名涉案医生受贿共达366万元,详细情况如下:

表一:大博医疗销售行贿细节

数据来源:中国裁判文书网

2019年,大博医疗营业收入12.57亿元,同比增长62.77%,而销售费用达4.09亿元,同比增加238.86%,占营业收入的32.60%;销售费用中市场开发及技术服务费为2.73亿元,同比增加875%,占销售费用比例为66.74%;公司上市以来销售费用的增长速度均高于当期营业收入增长,而历年销售费用的主要部分为市场开发及技术服务费。

公司2019年销售人员数量增加79人,销售人员平均薪酬为19.50万元。对比与大博医疗产品及销售模式相同的威高骨科情况,威高骨科2019年的销售费用中商务服务费为3.33亿元,同比增加57%,占销售费用比例为53.29%,销售人员平均薪酬为36.22万元。大博医疗销售人员薪酬大幅低于行业公司,而市场拓展费用增长大幅高于行业公司。

从上以情况来看,大博医疗销售费用增长过快,销售费用中市场开发及技术服务费占比较大,即市场拓展费用较大,销售人员薪酬占比不高。结合上述行贿案情况来看,大博医疗可能通过市场开发及技术服务费处理了相应费用,公司的增长主要来自市场推广的投入,而这部分推广费用可能涉及商业贿赂。中国网财经记者就销售费用致电某医药行业分析师,对方表示:“医疗器械行业,受‘两票制’影响,市场拓展费用会有提高,但这是个行业影响,如果增速及占比超过行业水平,就不太正常了。”

存货占比异常,疑为调节利润

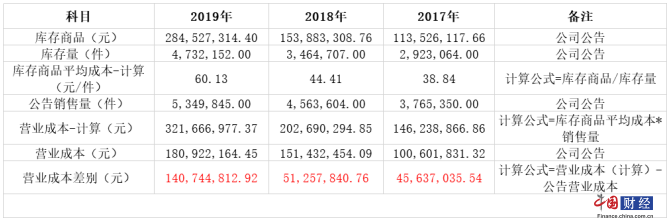

大博医疗2019年末存货4.57亿元,同比上升72.85%,存货大幅上升,存货占总资产水平远高于行业公司,公司在年报里表示主要系销售规模扩大、新品加推及新增营销配送网点增加库存备货所致。

中国网财经记者对比了公司2017年-2019年报,并通过库存商品与库存量、销售量计算出的营业成本与实际公告营业成本有着较大的差距,其中2017-2019年实差距分别为4563万,5125万,1.4亿,即实际营业成本可能要大于公告成本,在存货居高的情况下,公司有可能通过做多存货减少结转成本,从而调节利润。

表二:骨科耗材行业公司存货占比(单位:百万元)

数据来源:同花顺iFinD

表三:大博医疗营业成本差别计算过程

数据来源:同花顺iFinD 中国网财经整理

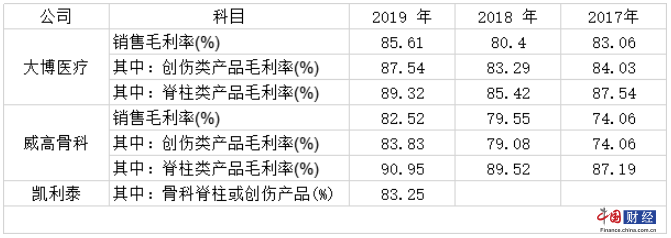

毛利率、应收账款周转率高于行业公司

大博医疗销售毛利率高于行业内其他公司,其中主要创伤类产品毛利率显著高于威高骨科、凯利泰同类产品公司; 2019年应收账款为2.37亿,同比增长195.97%,但公司收账款周转率明显高于行业公司,在相似的产品、客户、销售模式下,公司的毛利率、应收账款周转率均异于行业公司。

表四:骨科耗材行业公司销售毛利率及产品毛利率水平比较

数据来源:同花顺iFinD

表五:骨科耗材行业公司应收账款周转率(单位:次)

数据来源:同花顺iFinD

中国网财经记者就财务报表中的问题采访大博医疗,公司回复“可能记者只是看了报表不太了解,去年也有这些问题,因为去年也有媒体对这几个问题进行了采访,你们去看看去年这方面的报道,可能会有更深入的了解,公司一般不接受公开采访。”

大博医疗作为赛道内市值最大的国内上市公司,市场拓展方式是否激进而涉及商业贿赂,是否采取了不正当竞争?财务报表究竟有无水分?10%的流通盘是否能继续支撑其460亿的市值、近100倍的PE?中国网财经记者将持续关注。

( 作者:林朋 编辑:胡靖聆 )