挖金客4冲上市:依赖症依旧 商誉暴增毛利率5年半降6成

中国经济网

2020-11-16 07:52

编者按:11月17日,北京挖金客信息科技股份有限公司(以下简称“挖金客”)首发申请将上会。挖金客本次拟在深交所创业板公开发行新股不超过1700万股,拟募集资金4.44亿元,其中2.90亿元用于“移动互联网信息服务升级扩容项目”、1.54亿元用于“研发及运营基地建设项目”。本次发行的保荐机构是中原证券。

此次系挖金客的第四次上市冲关。

早在2015年,挖金客就谋划曲线上市。但最终却因为挖金客的实控人之一、现任公司董事长和总经理的李征离婚纠纷而折戟。

据招股书,2015年5月4日,李征之妻向北京市海淀区人民法院(以下简称“海淀法院”)提起离婚诉讼,并提交《诉讼保全申请书》,申请冻结李征所持挖金客35.75%的股权。2015年5月27日,李征之妻向海淀法院提交《撤诉申请书》、《撤销诉讼保全申请》。

相关公告显示,2015年1月16日,亨通光电(600487.SH)审议并通过了相关议案,拟通过发行股份和支付现金相结合的方式购买李征、陈坤、永奥投资合计持有的北京挖金客信息科技有限公司(挖金客前身)100%的股权。

但2015年5月21日,亨通光电发布关于终止资产重组的说明。据亨通光电公告,本次资产重组终止的原因正是前述李征之妻提起的离婚诉讼。亨通光电公告表示,上述财产保全事项造成亨通光电收购的李征直接或间接持有的北京挖金客信息科技有限公司相应的股权权属存在重大不确定性。

在2015年5月,挖金客曲线上市折戟后,2015年11月30日,挖金客股票在新三板挂牌公开转让。在挂牌新三板1个多月后,2016年1月,挖金客宣布进入上市辅导。

2016年6月,挖金客首次向证监会提交创业板上市申请并获得受理,但当年11月,公司以“公司战略发展需要及部分股东股权拟发生变化”为由主动终止IPO。

此后,挖金客发起第三次上市冲关,并于2018年1月23日首发上会,但结果被否。

此次系挖金客的第四次IPO冲关,依然曲折。挖金客与招商证券于2018年12月24日签署了辅导协议。2019年5月15日,又与招商证券于签订了终止辅导的协议书。2019年5月16日,公司与中原证券签订了辅导协议。

挖金客业务范围涵盖增值电信服务、移动信息化服务和移动营销服务等领域。

2017年至2020年1-6月,挖金客对中国移动的销售收入分别为1.61亿元、1.82亿元、1.63亿元和0.93亿元,占公司营业收入比例分别为76.81%、86.81%、63.00%和45.37%。

此外,中国移动还系挖金客的大供应商。2019年、2020年1-6月,中国移动分别为挖金客第三大和第二大供应商,向中国移动采购金额分别为2139.87万元、2012.29万元,占外部采购总额比例分别为12.80%、12.91%。

值得注意的是,挖金客是否对中国移动重大依赖在上次挖金客上会被否时就受到发审委关注。

2018年1月23日,挖金客首发上会,结果被否。发审委会议在提出询问的主要问题要求公司说明是否对中国移动存在重大依赖。

2018年、2019年,挖金客营业收入分别同比增长0.06%、22.97%,净利润分别同比增长4.25%、95.32%,扣非净利分别同比增长2.65%、5.97%。

2017年-2019年及2020年1-6月,挖金客营业收入为2.10亿元、2.10亿元、2.58亿元、2.06亿元,净利润分别为5902.87万元、6153.96万元、12020.06万元、3515.57万元,扣除非经常性损益后的净利润分别为5752.42万元、5904.85万元、6636.72万元、3318.49万元。

同期,公司销售商品、提供劳务收到的现金分别为2.18亿元、2.25亿元、2.44亿元、2.25亿元,经营活动产生的现金流量金额分别为5148.21万元、6863.80万元、1024.48万元、3234.59万元。

2019年公司非经常性损益金额较大,主要是由于公司进行非同一控制下企业合并收购久佳信通时,原股权按公允价值重新计量确认投资收益4976.16万元导致。

2019年10月,挖金客非同一控制下收购久佳信通23%的股权,本次收购确认商誉9379.17万元人民币,同时确认投资收益4976.16万元。

本次收购前,公司持有久佳信通28%的股份,久佳信通不受公司或公司控股股东、实际控制人的控制;本次收购后,公司持有久佳信通51%的股份,实现了对久佳信通的控制,故本次收购久佳信通属于非同一控制下企业合并。

本次收购久佳信通全部权益价值评估值为2.28亿元,评估增值1.97亿元,增值率638.43%,P/E倍数为10.61。本次交易价格以评估值为依据,经交易各方协商,确定久佳信通23%股权的转让价格为5175.00万元

截至2019年12月31日,本次收购确认的商誉占资产总额的比重为28.07%,投资收益占利润总额的比重38.99%,占比较高。

2020年1-6月,久佳信通对于挖金客在资产总额、所有者权益、收入总额、净利润的占比分别为25.31%、17.33%、49.02%、21.16%,本次收购对公司主要财务数据产生重大影响。

据挖金客招股书,截至2020年6月30日,公司商誉账面价值为9859.42万元,占2020年6月30日资产总额的比重分别为32.08%。其中主要为收购久佳信通形成的商誉9379.17万元。

2014年,挖金客毛利率达到最高,此后开始下滑。2020年上半年相比2014年,5年时间,挖金客毛利率大跌59.32%。

2014年-2019年及2020年上半年,挖金客综合毛利率分别为58.13%、57.62%、40.60%、36.42%、38.17%、34.81%、23.65%。

挖金客本次拟募资额超过公司各期总资产。2017年-2019年及2020年1-6月,挖金客资产总额分别为1.75亿元、1.88亿元、3.34亿元、3.07亿元,其中流动资产分别为1.40亿元、1.53亿元、2.16亿元、1.90亿元。其中货币资金分别为1.07亿元、1.33亿元、0.98亿元、0.86亿元。

同期,公司的负债总额分别为1851.36万元、1561.21万元、6775.15万元和5162.97万元,其中流动负债分别为1851.36万元、1561.21万元、5474.21万元、3873.21万元。

中国经济网记者就相关问题采访挖金客,截至发稿,未获回复。

增值电信服务商拟创业板募资4.4亿元

挖金客是一家移动互联网应用技术和信息服务提供商,业务范围涵盖增值电信服务、移动信息化服务和移动营销服务等领域。

2017年-2019年及2020年1-6月,增值电信服务收入占公司主营业务收入比例分别为77.44%、87.11%、50.55%、29.28%,移动信息化服务收入占比分别为13.14%、2.19%、34.18%、66.92%。

增值电信服务业务中,公司向电信运营商提供包括技术支持、运营服务和营销推广在内的综合性增值电信服务。电信运营商向终端用户收取电信增值业务信息费,公司以电信运营商收取的电信增值业务信息费为基础,与运营商按照合同约定进行服务费结算。

移动信息化服务业务中,公司根据客户对移动信息化服务的需求,与客户进行技术及系统层面的研发、调试和对接,并向客户提供信息发送、运营支撑和保障服务。公司按照实际完成的信息发送量和合同约定的发送单价向客户收取移动信息服务费。

截至招股说明书签署日,公司控股股东、实际控制人李征、陈坤通过直接和间接持股合计控制公司77.25%股份。其中李征直接持有公司36.45%的股份,为公司的第一大股东,陈坤直接持有公司28.18%的股份。李征、陈坤通过持有新余永奥投资管理中心(有限合伙)100.00%的合伙份额合计间接持有公司12.62%的股份。

2015年7月3日,李征、陈坤签署了《一致行动协议》。李征担任公司董事长和总经理、陈坤担任公司董事和副总经理。

李征:1976年1月出生,中国国籍,无境外永久居留权,本科学历。1998年8月至2000年1月,任赛特购物中心家电部业务主管;2000年1月至2003年3月,任海天网联公关顾问有限公司市场顾问;2003年3月至2003年7月,任空中网高级市场推广经理;2003年7月至2004年9月,任千橡寰宇科技发展(北京)有限公司市场总监;2004年9月至2008年11月,任华友世纪通讯有限公司数字营销事业部总经理;2007年10月至今,相继担任风笛指媒、喀什聚合的监事、执行董事及先锋赛讯的董事职务;2014年5月至今,担任永奥投资执行事务合伙人;2014年8月至今,担任欧通投资执行事务合伙人;2011年2月至今,历任挖金客有限监事、执行董事兼总经理、挖金客董事长兼总经理;2019年11月至今,担任久佳信通董事长。

陈坤:1977年6月出生,中国国籍,无境外永久居留权,本科学历。2000年8月至2002年7月,任广州白马信息集团网络媒体事业部副经理;2002年8月至2003年4月,任新浪无线人力资源部主管;2003年4月至2006年4月,任深圳浩天科技有限公司互联网事业部市场总监;2006年4月至2007年4月,任广州滚石移动科技有限公司网络营销部总监;2007年10月至今,相继担任风笛指媒监事、运智伟业及罗迪尼奥的执行董事、经理等职务;2011年2月至今,历任挖金客有限执行董事兼总经理、监事、挖金客董事兼副总经理。

挖金客拟在深交所创业板公开发行新股不超过1700万股,拟募集资金4.44亿元,其中2.90亿元用于“移动互联网信息服务升级扩容项目”、1.54亿元用于“研发及运营基地建设项目”。本次发行的保荐机构是中原证券。

实控人之一曾被起诉离婚:35.75%股权被申请冻结

挖金客的实控人之一、担任公司董事长和总经理的李征曾在2015年被妻子起诉离婚,还申请冻结其所持公司股权。

据招股书,2015年5月4日,李征之妻向北京市海淀区人民法院(以下简称“海淀法院”)提起离婚诉讼,并提交《诉讼保全申请书》,申请冻结李征所持挖金客35.75%的股权。2015年5月27日,李征之妻向海淀法院提交《撤诉申请书》、《撤销诉讼保全申请》。

根据海淀法院《民事案件处理报告表》(2015海民初字第18325号),2015年5月27日,海淀法院已经裁定准予撤诉。李征与其妻的离婚诉讼自2015年5月27日终结,相关财产保全已经于2015年5月27日解除。

目前,相关保全措施已经完全解除,李征所持发行人股份不存在权利受限的情形。

挖金客招股书称,诉讼当事人未签署相关协议,海淀法院未就相关财产分割作出判决。截至招股说明书签署日,上述当事人不存在再起诉或签订相关协议的情况,双方目前婚姻关系仍存续。李征所持发行人股份权属清晰,不存在代持或其他利益安排,不存在第三方主张权利的风险。

曾因实控人离婚纠纷曲线上市折戟

挖金客早在2015年就在谋划曲线上市,但最终却因为前述离婚纠纷而折戟。

相关公告显示,2015年1月16日,亨通光电(600487.SH)审议并通过了相关议案,拟通过发行股份和支付现金相结合的方式购买李征、陈坤、永奥投资合计持有的北京挖金客信息科技有限公司100%的股权。

但2015年5月21日,亨通光电(600487.SH)发布关于终止资产重组的说明。说明显示,2015年5月20日,亨通光电正式决定终止本次资产重组事项。

亨通光电公告称,本次资产重组终止的原因为,2015年5月4日,北京市海淀区人民法院受理了本次交易对方李征之妻向法院提起的诉讼李征离婚一案的申请。2015年5月8日,李征之妻已向法院申请了财产保全,并已缴纳了保全费。上述财产保全事项造成亨通光电收购的李征直接或间接持有的北京挖金客信息科技有限公司相应的股权权属存在重大不确定性。

亨通光电和李征为解决上述财产保全事项进行了积极沟通,但该问题短期内无法得到妥善解决。鉴于上述原因,本次资产重组方案难以继续推进。经慎重研究,并经本次资产重组交易各方的一致同意,亨通光电决定终止本次发行股份及支付现金购买资产并募集配套资金事项。

亨通光电公告还称,李征、陈坤及新余永奥投资管理中心(有限合伙)共同向公司支付补偿金1500万元,除此之外,双方均不违约。

第4度冲关上市

在2015年5月,挖金客曲线上市折戟后,2015年11月30日,挖金客股票在新三板挂牌公开转让。在挂牌新三板1个多月后,2016年1月,挖金客宣布进入上市辅导。

同年6月,挖金客首次向证监会提交创业板上市申请并获得受理,但当年11月,公司以“公司战略发展需要及部分股东股权拟发生变化”为由主动终止IPO。

此后,挖金客发起第三次上市冲关,并于2018年1月23日首发上会,但结果被否。

此次系挖金客的第四次IPO冲关,依然曲折。挖金客与招商证券于2018年12月24日签署了辅导协议,聘请招商证券担任公司首次公开发行股票并在创业板上市的辅导机构。

2019年5月15日,挖金客与招商证券于签订了终止辅导的协议书。

2019年5月16日,公司与中原证券签订了辅导协议,聘请中原证券担任公司首次公开发行股票并在创业板上市的辅导机构。

业绩微涨 现金流落后

2018年、2019年,公司营业收入分别同比增长0.06%、22.97%,净利润分别同比增长4.25%、95.32%,扣非净利分别同比增长2.65%、5.97%。

2017年-2019年及2020年1-6月,挖金客营业收入为2.10亿元、2.10亿元、2.58亿元、2.06亿元,净利润分别为5902.87万元、6153.96万元、12020.06万元、3515.57万元,扣除非经常性损益后的净利润分别为5752.42万元、5904.85万元、6257.66万元、3019.35万元。

2019年挖金客非经常性损益金额较大,主要是由于公司进行非同一控制下企业合并收购久佳信通时,原股权按公允价值重新计量确认投资收益4976.16万元和公司处置星空合众股权产生投资收益248.68万元导致。

同期,公司销售商品、提供劳务收到的现金分别为2.18亿元、2.25亿元、2.44亿元、2.25亿元,经营活动产生的现金流量金额分别为5148.21万元、6863.80万元、1024.48万元、3234.59万元。

各期,公司销售商品、提供劳务收到的现金占营业收入的比例分别为1.04、1.07、0.94、1.09,经营活动产生的现金流量净额占扣除非经常性损益后的净利润的比例分别为0.89、1.16、0.15、0.97。

2019年经营活动产生的现金流量净额下降明显,主要是由于:在公司各项主营业务中,移动信息化服务对营运资金量要求较高,公司往往需要预付短信采购费,以保证短信供应及时,并能取得一定的采购价格优惠。同时,此类业务具备一定的季节性,一般四季度销售金额较高。上述业务因素导致主营移动信息化服务的久佳信通在四季度产生较大的营运资金需求。公司2019年10月收购久佳信通后将其纳入合并范围核算,在合并口径下,2019年四季度公司移动信息化服务实现收入达7544.85万元,截至报告期末,上述销售大部分因仍处于账期尚未收到客户款项,同时相关的短信采购费大部分已经支付完毕,导致产生较大的经营活动现金净流出。综上,2019年公司经营活动产生的现金流量净额下降主要是由于收购久佳信通后公司移动信息化服务规模增长较大,此项业务年末占用营运资金较多导致。报告期内,公司经营活动现金流量净额与净利润存在差异的原因主要系上述业务发展引起的经营性应收、应付项目增减变动以及2019年公司企业合并产生投资收益导致。

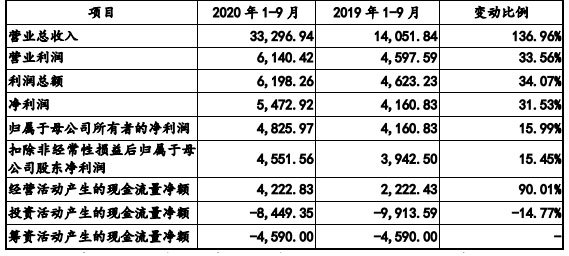

2020年1-9月,公司营业总收入为3.33亿元,同比增长136.96%;净利润为5472.92万元,同比增长31.53%;扣除非经常性损益后归属于母公司股东净利润为4551.56万元,同比增长15.45%。经营活动产生的现金流量净额为4222.83万元,同比增长90.01%。

过去3年63%-87%营收来自中国移动 前次被否遭问是否重大依赖中国移动

2017年至2020年1-6月,挖金客对中国移动的销售收入分别为1.61亿元、1.82亿元、1.63亿元和0.93亿元,占公司营业收入比例分别为76.81%、86.81%、63.00%和45.37%。

挖金客招股书表示,报告期内,公司客户集中度较高,主要客户对公司的业绩具有重要影响。如果未来公司主要客户由于宏观环境变化、市场竞争或其他原因大幅减少对公司服务的采购规模,公司的销售规模将存在大幅下降的风险,从而对公司的财务状况和盈利能力产生不利影响。

此外,中国移动还系挖金客的大供应商。2019年、2020年1-6月,中国移动分别为挖金客第三大和第二大供应商,向中国移动采购金额分别为2139.87万元、2012.29万元,占外部采购总额比例分别为12.80%、12.91%。

值得注意的是,挖金客是否对中国移动重大依赖在挖金客上次上会被否时就受到发审委关注。

2018年1月23日,挖金客首发上会,结果被否。发审委会议在提出询问的主要问题中指出,报告期内,发行人直接和间接来自中国移动的收入逐年增长,目前占营业收入比例已接近80%。请发行人代表说明:(1)中国移动对业务合作伙伴的选择政策(包括选择标准、选择程序、考核要求等);(2)与中国移动的合作过程及主要内容,是否存在被其他公司替代的风险,来自中国移动的收入是否可持续;(3)是否对中国移动存在重大依赖。请保荐代表人说明核查过程和方法,并发表明确核查意见。

5年半毛利率大跌近六成

2014年,挖金客毛利率达到最高,此后开始下滑。2020年上半年相比2014年,5年半时间,挖金客毛利率大跌59.32%。

2014年-2019年及2020年上半年,挖金客综合毛利率分别为58.13%、57.62%、40.60%、36.42%、38.17%、34.81%、23.65%。

2017年-2019年及2020年1-6月,同行业可比公司的可比业务毛利率平均值分别为分别为43.76%、45.69%、35.76%、26.55%。

挖金客招股书称,2020年1-6月和2019年综合毛利率较前期有所下降,2018年综合毛利率较2017年略有上升。报告期内,公司综合毛利率变动主要是由公司各类业务的销售占比结构变动,且不同细分业务的毛利率有所波动导致。报告期内,增值电信服务和移动信息化服务两项业务的合计销售占比始终保持在84%以上,这两项业务的毛利率和销售占比是影响综合毛利率的主要因素。

2019年,腾讯云、携程、国家电网等大型企业客户移动信息化服务采购需求增长较大,使得毛利率较低的移动信息化服务销售占比提升,因此公司综合毛利率较2018年有所下降。

2020年1-6月,随着公司对腾讯云、国家电网等客户提供移动信息化服务的销售规模持续增长,加之公司2019年10月收购的久佳信通主营业务为移动信息化服务,公司移动信息化服务规模大幅增长,成为公司销售占比第一大的主营业务。同时由于运营商普调短信价格,短信采购价格的上涨使得移动信息化服务的毛利率由2019年的21.20%下降至2020年1-6月的12.96%。移动信息化服务的销售占比提升、毛利率下降导致公司综合毛利率下降。

截至今年上半年总资产3亿元 总负债5163万元

2017年-2019年及2020年1-6月,挖金客资产总额分别为1.75亿元、1.88亿元、3.34亿元、3.07亿元,其中流动资产分别为1.40亿元、1.53亿元、2.16亿元、1.90亿元。其中货币资金分别为1.07亿元、1.33亿元、0.98亿元、0.86亿元。

数据可见,挖金客本次拟募资额超过公司各期总资产。

同期,公司的负债总额分别为1851.36万元、1561.21万元、6775.15万元和5162.97万元,其中流动负债分别为1851.36万元、1561.21万元、5474.21万元、3873.21万元。

去年10月一桩收购形成商誉9379万元 同时确认投资收益4976万元

据挖金客招股书,截至2020年6月30日,公司商誉账面原值为9859.42万元,减值准备为0元,账面价值为9859.42万元,占2020年6月30日资产总额的比重分别为32.08%。

其中因收购久佳信通形成的商誉为9379.17万元,因收购罗迪尼奥形成的商誉为480.25万元。

对罗迪尼奥形成的商誉系挖金客2015年9月购买罗迪尼奥100%股权,公司按购买成本高于应享有的罗迪尼奥可辨认净资产公允价值差额确认为商誉480.25万元;对久佳信通形成的商誉系公司2019年10月购买久佳信通23%股权,对久佳信通的持股比例由28%增加至51%,公司按51%股权对应的公允价值高于51%股权对应的可辨认净资产的公允价值差额确认为商誉9379.17万元。

2019年10月,挖金客非同一控制下收购久佳信通23%的股权,本次收购确认商誉9379.17万元人民币,确认投资收益4976.16万元;截至2019年12月31日,本次收购确认的商誉占资产总额的比重为28.07%,投资收益占利润总额的比重38.99%,占比较高。

本次收购久佳信通全部权益价值评估值为2.28亿元,评估增值1.97亿元,增值率638.43%,P/E倍数为10.61。

本次交易价格以评估值为依据,经交易各方协商,确定久佳信通23%股权的转让价格为5175.00万元。

本次收购前,公司持有久佳信通28%的股份,久佳信通不受公司或公司控股股东、实际控制人的控制;本次收购后,公司持有久佳信通51%的股份,实现了对久佳信通的控制,故本次收购久佳信通属于非同一控制下企业合并。

本次收购完成后,久佳信通成为公司控股子公司,挖金客将久佳信通2019年11-12月及2020年1-6月纳入合并范围。且于2019年合并报表中产生了投资收益4976.16万元,商誉9379.17万元。

2020年1-6月,久佳信通对于挖金客在资产总额、所有者权益、收入总额、净利润的占比分别为25.31%、17.33%、49.02%、21.16%,本次收购对公司主要财务数据产生重大影响。

2019年短信发送失败比例逾15%

2017年-2019年及2020年1-6月,挖金客短信发送失败比例分别为6.48%、2.06%、15.47%、5.62%。

挖金客招股书称,2019年(11月-12月)久佳信通的短信发送失败比例达20.33%,是导致2019年发行人整体短信发送失败比例较高的主要原因。

挖金客招表示,发行人将久佳信通2019年11月-12月纳入合并范围。久佳信通的主要客户包括卓望信息、酷狗、网易、小米等。互联网及电商类客户年底的促销活动日益激烈,上述主要客户集中于年底进行促销。该类型客户无效会员量较多,提供的号码质量较低,同时短信瞬时发送数量过大造成运营商网关处理超时,营销内容易触发运营商拦截,因此因号码质量问题、发送超频、运营商拦截导致的短信发送失败比例提高。久佳信通客户知晓短信发送失败的情况,客户与久佳信通在结算基础、结算依据、对账金额未发生过异议或纠纷情形。

上半年应收账款7656万元逾期1345万元 周转率逐年下降

2017年-2019年及2020年上半年,挖金客应收账款期末余额分别为2286.12万元、1807.07万元、8449.07万元、7655.82万元,逾期金额分别为24.91万元、24.54万元、507.26万元、1344.81万元,逾期占比分别为1.09%、1.36%、6.00%、17.57%。

挖金客招股书称,2019年末公司应收账款逾期占比较高,主要原因系江苏云之树未及时支付款项导致逾期387.86万元,扣除该客户后的逾期率为1.41%,逾期率较低。江苏云之树受法律诉讼影响导致账户冻结,公司已与江苏云之树法定代表人邱国华签订还款计划。

2020年6月末公司应收账款逾期占比较高,是由于:1)2020年受疫情影响,营销行业不景气,公司部分移动营销服务客户回款较慢,截至报告期末此部分客户的逾期金额为322.40万元;2)个别客户的回款较慢,主要包括卓望深圳逾期金额为503.70万元、江苏云之树逾期金额为180.03万元。卓望深圳成立于2001年,是中国移动通信集团的控股子公司,其受疫情影响回款较慢,导致部分款项逾期。公司已与卓望深圳就上述账款进行对账确认,卓望深圳经营资质良好、信用水平较高;公司已与江苏云之树法定代表人邱国华签订还款计划,且邱国华已按该还款计划支付部分款项。卓望深圳和江苏云之树逾期账款回款确定性强,发生坏账损失的风险较小。

各期,挖金客应收账款周转率分别为10.97、10.27、5.04、2.55。

挖金客招股书表示,2019年应收账款周转率较2018年大幅下降主要由合并久佳信通所致。公司对久佳信通的合并日为2019年10月31日,因此2019年久佳信通仅11-12月的营业收入纳入发行人合并范围,合并收入金额为5339.00万元,而久佳信通2019年末应收账款余额为5490.70万元。因此,计算应收账款周转率时,营业收入与应收账款的不配比导致了公司2019年应收账款周转率大幅下降。

研发费用率低于同行均值

2017年-2019年及2020年上半年,挖金客研发费用分别为672.16万元、633.93万元、844.93万元、535.39万元,研发费用率分别为3.20%、3.02%、3.27%、2.60%。各期研发费用中,职工薪酬分别为266.86万元、287.12万元、443.90万元、275.05万元,占比分别为39.70%、45.29%、52.54%、51.37%。

挖金客研发费用率始终低于同行均值。各期,同行可比上市公司研发费用率平均值分别为3.50%、3.69%、3.56%、3.25%。

去年销售费用仅418万元 销售费用率远低于同行

2017年-2019年及2020年上半年,挖金客销售费用分别为297.88万元、369.81万元、417.53万元、251.46万元,销售费用率分别为1.42%、1.76%、1.62%、1.22%。

挖金客招股书称,公司与中国移动等客户合作多年,业务稳定,销售费用整体规模可控;此外,公司新增客户主要为各行业大型企业,项目获取主要通过公开投标等方式,因此公司在市场开拓、业务招待等方面费用较少。

挖金客销售费用率始终远低于同行。各期,同行销售费用率平均值分别为6.78%、6.84%、7.10%、6.65%。

挖金客表示,公司的销售费用率低于可比上市公司,主要由于:1)较为集中的客户结构:报告期内,公司客户相对集中,主要客户为中国移动、腾讯云、国家电网、携程等大型企业,公司与上述主要客户合作长期稳定,合同续签需要的投入较少,客户维护等方面费用较低。2)客户开拓费用较少:公司主要通过公开招投标等方式与客户达成合作,市场开拓费用相对较少。3)公司客户均为企业客户,不面向终端用户进行营销,市场宣传推广费用较少。

报告期分红1.7亿元

3年1期,挖金客年年决议分红,4次分红合计1.73亿元。

2017年3月23日,2016年年度股东大会审议通过《2016年年度利润分配预案》,以公司总股本5100万股为基数,向全体股东每10股派发现金股利6.9元人民币(含税),共计派发现金股利3519万元人民币(含税)。

2018年5月15日,2017年年度股东大会审议通过《2017年年度利润分配预案》,以公司总股本5100万股为基数,向全体股东每10股派发现金股利9.0元人民币(含税),共计派发现金股利4590万元人民币(含税)。

2019年4月8日,2018年年度股东大会审议通过《2018年年度权益分派预案》,以公司总股本5100万股为基数,向全体股东每10股派发现金股利9.0元人民币(含税),共计派发现金股利4590万元人民币(含税)。

2020年3月24日,2019年年度股东大会审议通过《2019年年度权益分派预案》,以公司总股本5100万股为基数,向全体股东每10股派发现金股利9.0元人民币(含税),共计派发现金股利4590万元人民币(含税)。

今年4月遭陕西省通信管理局警告 未经用户同意或者请求向其发送商业性短信

2020年4月24日,陕西省通信管理局对挖金客控股子公司运智伟业作出《行政处罚决定书》(陕通罚字[2020]1号),主要内容为,因运智伟业在业务经营活动中,存在未经用户同意或者请求向其发送商业性短信息的行为,且10692851码号未在陕西备案,违反《通信短信息服务管理规定》第十八条、《电信网码号资源管理办法》第二十三的规定,处以责令立即改正,予以警告,并处行政罚款1万元的行政处罚。

挖金客招股书称,发行人下属企业运智伟业曾在2020年初尝试开拓短信业务,故在陕西省范围内进行了业务测试,但是由于相关经办人员业务经验不足,不了解短信业务经营的监管要求,导致在测试过程中出现失误,致使运智伟业违反相关监管要求从而受到行政处罚。该等处罚作出后,运智伟业已经按照要求进行了整改,且停止了短信业务测试。截至本招股说明书出具之日,运智伟业未实际开展短信业务,不存在与短信业务相关的营业收入。

( 编辑:张紫祎 )