新三板·直播

上海易兑

信息技术部

总监 贾唯

蓝山科技

董秘 解平海

中国网财经

记者 王颖

光传输接入设备及其解决方案提供商蓝山科技重大资产重组及定向增发。拟按2016年并购前预估净利1.17亿元的19倍PE入股,公司整体估值投前22.33亿。每股定增价格6.6元,相当于公司停牌前30个交易日均价7.65元的8.6折。

蓝山科技董事长谭澍先生和董秘解平海先生将重点向各位投资者介绍本次并购的具有全国范围内经营资质的个人本外币兑换特许业务的核心优势及增长前景。中国网财经记者将在前方为您带来全程直播内容,敬请收看。

中国网财经记者已到达现场,参会嘉宾正在陆续入场。

主持人宣布路演活动开始

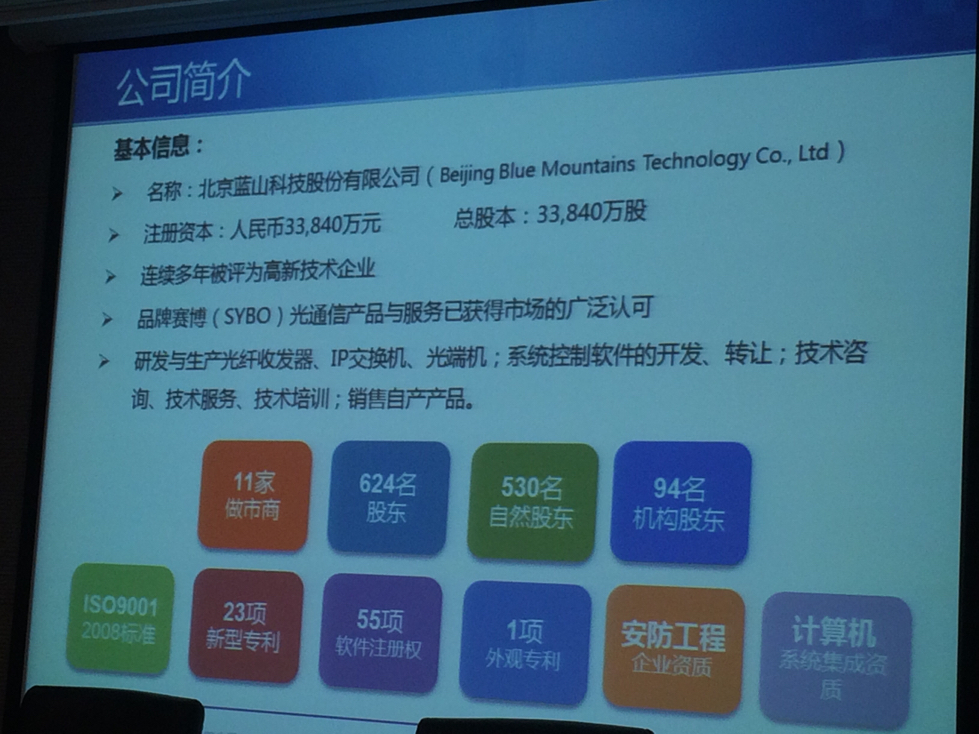

第一位上台发言嘉宾蓝山科技董秘解平海,介绍公司基本情况与未来资本运作计划

公司简介

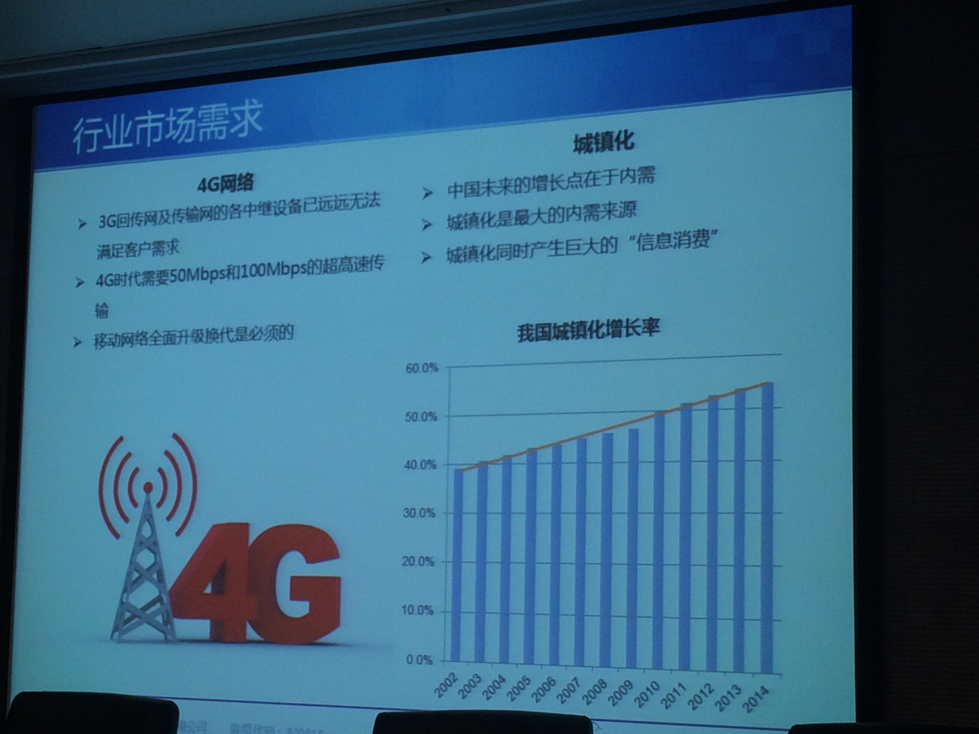

光通信行业市场需求巨大

移动网络升级换代成为现实

蓝山科技的估值现在是被严重低估的,我们认为蓝山科技应该可以成为创新层的一员

[悠闲]

@刘小菲[酷][酷][酷]

[得意][得意]

[微笑]

[得意]

@刘小菲[微笑]

@刘小菲[微笑]

[发呆][发呆]

【公司介绍】

蓝山科技是集研发、生产、销售、技术服务于一体的光传输接入设备及其解决方案提供商。公司产品与服务广泛应用于光纤到户、三网融合与大客户接入领域,覆盖电信、市政、能源、教育等众多行业。公司注册资本3.38亿,2014年营业收入5.07亿元,实现净利润8224万元。

蓝山科技于2015年11月19日发布公告,拟进行重大资产重组并发行不超过43840万股股份。其中向上海元泉发行33840万股,用于收购上海元泉持有的上海易兑100%股权;向合格投资人发行不超过10000万股,价格6.6元/股,募集资金不超过6.6亿元。本次发行价格为6.6元,约为挂牌公司暂停转让前30个交易日的均价(7.65元/股)的八六折,估值优势明显。

上海易兑个人本外币兑换特许业务方面,当前仅有8张全国牌照(其中3家为外资控股),且被并购资产已取得互联网兑换业务资质,牌照价值极其稀缺。2014年我国仅出境游一项境外消费已超过1万亿,在巨大的出入境旅游、留学市场的背景下,个人本外币兑换业务已处于爆发临界点。保守估计,16年—18年将可分别实现1.2亿元、3亿元以及6亿元的收入,考虑本次6.6亿元募资完成后加快建设投入,后续仍有进一步爆发空间。

本次重组完成后,蓝山科技16年合理市值不低于65亿元,以重组、增发全部结束后的股本77680万股计算,股价将不低于8.4元/股,作为新三板上流动性最好的股票之一,本次6.6元的发行价估值优势明显,未来收益非常可观。从蓝山科技的体量、盈利性、做市商家数以及前期交易量来看,各项指标均符合进入最高层的标准;新并购的个人本外币兑换特许业务是互联网与金融的完美结合,完全具备上战略新兴板、创业板的潜质。在新三板分层实施或公司在A股发行后,公司股价上涨空间巨大。